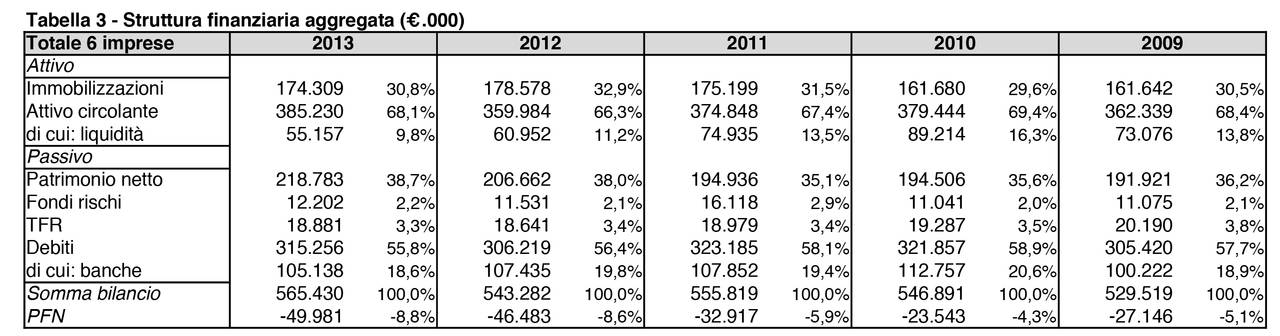

• La performance aggregata •

In parallelo alla sostanziale tenuta dei fatturati e dei margini, il gruppo mostra a livello aggregato una buona resilienza anche a livello di struttura finanziaria (tabella 3). Il rapporto fra immobilizzazioni e attivo circolante si mantiene su livelli più o meno costanti. La somma di bilancio non varia di molto in rapporto ai fatturati, mostrando in linea generale tassi di rotazione di attivo e passivo abbastanza stabili.

Il patrimonio netto totale si mantiene costante nel triennio 2009-11, sia in valori assoluti (poco più di € 190 ml) che in termini d’incidenza sulla somma di bilancio (35-36%). La capitalizzazione poi migliora nel biennio 2012-13. I mezzi propri aggregati arrivano infatti a 218,7 ml nel 2013, pari al 38,7% della somma di bilancio e abbondantemente superiori alle immobilizzazioni nette.

Soddisfacente anche il livello aggregato di indebitamento bancario, seppur in peggioramento. La liquidità aggregata scende da € 73,0 ml del 2009 a € 55,1 ml del 2013, mentre i debiti finanziari rimangono più o meno costanti passando da € 100,2 ml del 2009 a € 105,1 ml. del 2013. La posizione finanziaria netta, sintesi dei due andamenti sopra descritti, passa da € -27,1 ml a € -50,0 ml, un peggioramento molto inferiore a quello riscontrabile in un campione di produttori di mobili da cucina più allargato e comunque assolutamente gestibile se si tengono in considerazione i mezzi propri aggregati, nel 2013 pari a più di quattro volte la posizione finanziaria netta, che l’EBITDA, nel 2013 pari a € 46,9 ml.

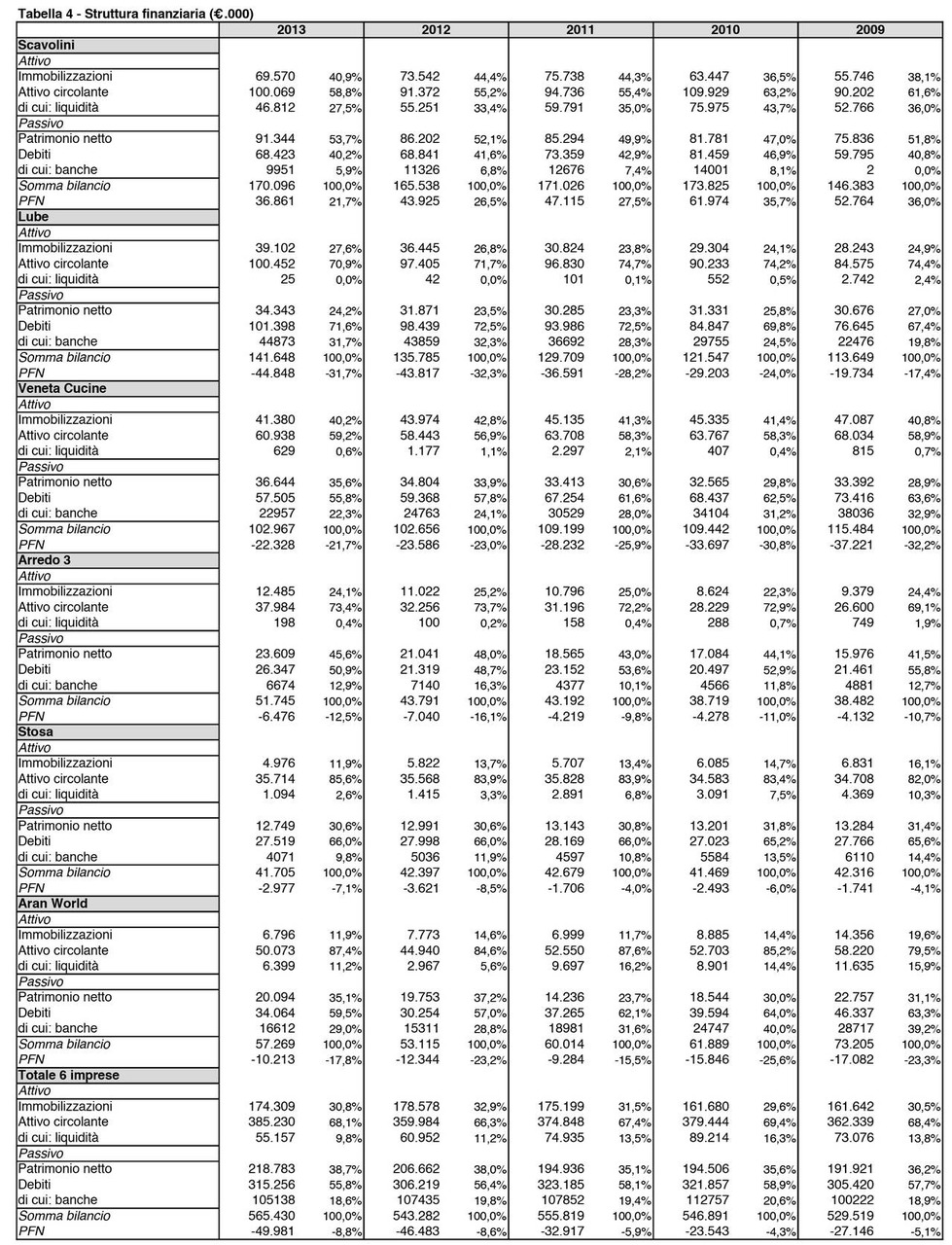

• Struttura finanziaria: la performance dei singoli •

Nell’ambito di una situazione aggregata sotto controllo, si notano andamenti delle singole imprese notevolmente differenti, pur in un contesto dove nessuna di esse mostra criticità particolari a livello di struttura finanziaria (tabella 4). L’oscar della solidità finanziaria spetta a Scavolini che in tutto il periodo sotto osservazione mantiene un elevato livello di capitalizzazione, con mezzi propri che rimangono costantemente intorno al 50% della somma di bilancio, abbondantemente superiori alle immobilizzazioni nette. Ingente, seppure in diminuzione nel periodo, la liquidità netta in cassa, € 36,8 ml nel 2013, pari a più di un quinto della somma di bilancio e al 40% dei mezzi propri (€ 91,3 ml). I valori mostrati da Scavolini migliorano in maniera notevole quelli aggregati descritti nel capitolo precedente ma in ogni caso, scendendo a livello di singole aziende, nessuna di esse mostra performance finanziarie critiche.

Fra gli operatori, Lube mostra il maggiore aumento dell’indebitamento finanziario netto, che passa da € 19,7 ml nel 2009 a € 44,8 ml nel 2013, pari a 1,3 volte i mezzi propri e a 6,4 volte l’EBITDA. Sotto controllo, seppur con andamenti piuttosto differenziati, l’indebitamento bancario netto degli altri 4 operatori, fra cui spicca Veneta Cucine che riesce a tagliare i debiti finanziari di circa € 15 ml in cinque anni, arrivando ad una posizione finanziaria netta di € 22,3 ml a fine 2013, pari al 53% dei mezzi propri e a circa 2 volte l’EBITDA, valori di assoluta sicurezza.

In tutti i casi sono soddisfacenti o decisamente buoni anche gli indici di capitalizzazione misurati in termini di incidenza dei mezzi propri sulla somma di bilancio.

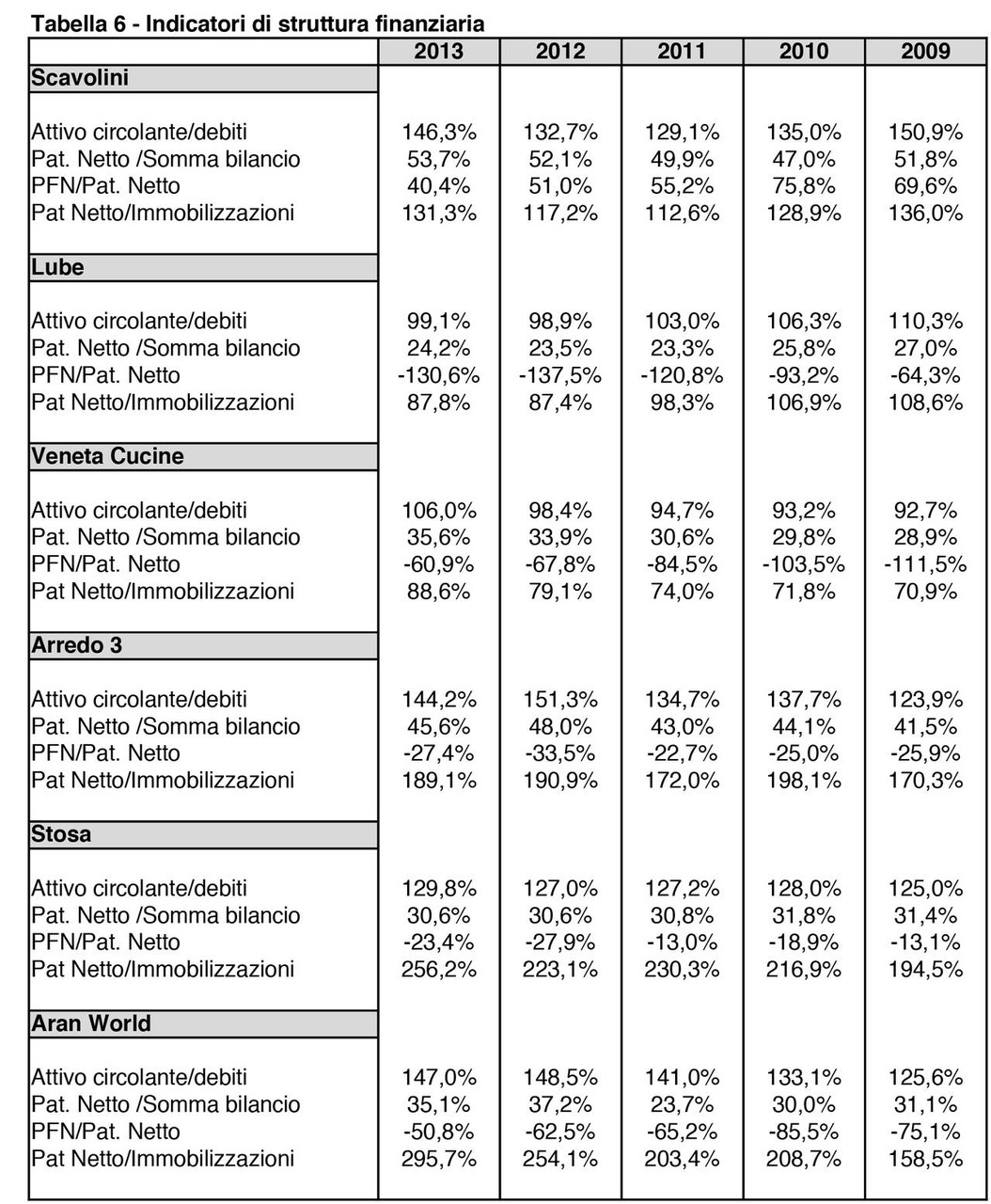

• Gli indici di struttura finanziaria •

Un rapido approfondimento dell’andamento delle strutture finanziarie è permesso dall’analisi di pochissimi indici indicativi dei macro andamenti (tabella 6). A livello aggregato il rapporto fra attivo circolante e debiti totali si mantiene nell’intero quinquennio vicino al 120%, indicando una discreta potenzialità di gestire tesoreria e circolante senza criticità particolari.

La pesantezza della congiuntura si avverte soprattutto nell’aumento dell’indebitamento bancario netto che, comunque come già detto, si mantiene su livelli assolutamente gestibili (22,8% dei mezzi propri nel 2013), seppure con situazioni differenziate da una società all’altra. Buona la capacità di gestione dell’attivo immobilizzato, che nell’intero periodo è più che finanziato dai mezzi propri, costantemente superiori al 110% delle immobilizzazioni nette.

A livello di singole aziende si nota una forte differenza a livello di gestione del circolante. Quattro aziende mostrano un rapporto fra attivo circolante e debiti molto elevato. Esse sono Scavolini, Arredo, Stosa e Aran, che mostrano valori in tendenziale miglioramento nel corso del periodo e compresi fra il 120 e il 150%. Altre due aziende, Veneta Cucine e Lube, mostrano valori compresi fra il 90 e il 100%. La dicotomia si mostra anche a livello di rapporto fra patrimonio netto e immobilizzazioni, con Veneta Cucine e Lube che mostrano valori che nel 2013 sono intorno al 90% (comunque piuttosto rassicuranti) e le altre che si attestano su valori che nel 2013 vanno dal 130% di Scavolini al 295% di Aran World.

Leggi le sezioni di approfondimento del Rapporto bilanci 2015:

{kind=link}