• La performance aggregata •

L’esame dell’incidenza dei tre principali gruppi di costo operativi danno un’indicazione grossolana di quali sono le leve sulle quali le aziende hanno lavorato per mantenere sotto controllo i margini in un contesto di mercati in crisi e guerre di prezzo molto accentuate. Se si osserva l’intero periodo 2009-13 (tabella 11), il costo delle materie prime, seppure con delle oscillazioni è quello che ha mostrato la maggiore diminuzione in termini di incidenza sul fatturato. Nel 2009 era pari al 59,9%, mentre nel 2013 era sceso al 58,2%. Anche i servizi hanno visto una diminuzione della loro incidenza sul fatturato, passando dal 21,2% del 2009 al 20,6% del 2013. Il risparmio in materie prime e servizi, pari a 2,3 punti percentuali è stato riassorbito per un punto dal costo del lavoro, la cui incidenza è salita dall’11,5% al 12,5%.

Da questi dati si potrebbe inferire un modello comportamentale generale, da prendere con molta prudenza, che ha visto le aziende agire sull’efficienza di costo facendo leva principalmente sui fornitori esterni (sia in termini di prezzi che d’internalizzazione di fasi della produzione prima affidate a terzi) e cercando al contempo di preservare il più possibile il personale interno, al fine di non perdere competenze produttive preziose, sia in occasione di eventuali picchi di produzione (ad esempio legati a grosse commesse) che di una possibile ripresa dei volumi di mercato nel corso del tempo.

• La performance dei singoli •

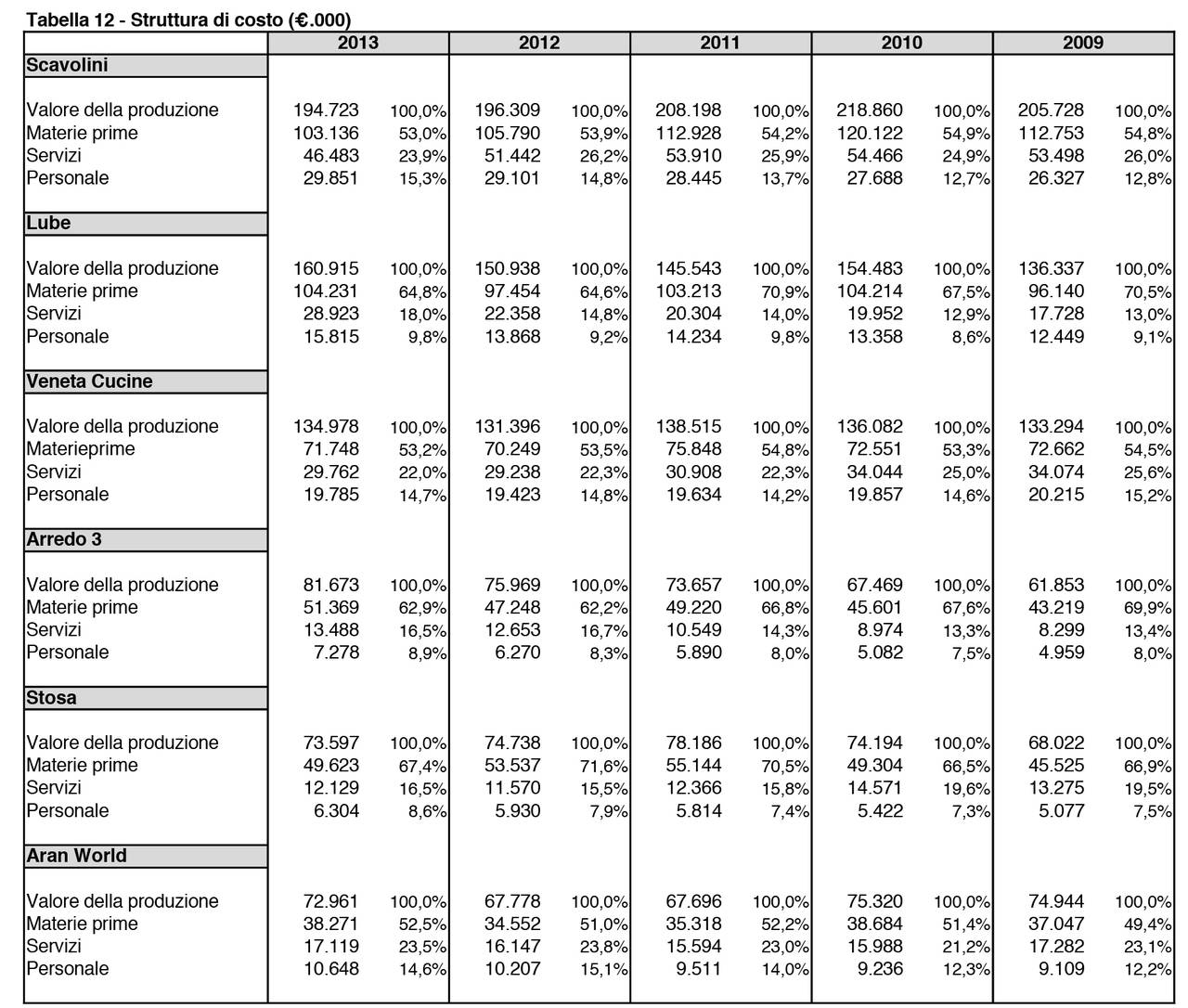

A livello di singole aziende, comune a tutte (tabella 12), con l’eccezione di Veneta Cucine, è l’aumentata incidenza del costo del personale, più elevata in Scavolini (2,5%) e Aran (2,4%) e molto contenuta negli altri casi. In Scavolini l’aumento è controbilanciato da una diminuzione quasi analoga dell’incidenza dei servizi (2,1%).

Particolarmente elevata è la diminuzione dell’incidenza del costo delle materie prime in Lube (5,7%) e Arredo 3 (7%). Nel caso di Lube la diminuzione è quasi del tutto compensata da una maggiore incidenza del costo dei servizi (5%), mentre in Arredo 3 l’incidenza sale del 3,1%, meno della metà dei risparmi in termini di costo delle materie prime.

Aran è l’unica azienda del gruppo che vede aumentare l’incidenza di tutti e tre i gruppi di costo, mentre in Stosa un aumento dell’incidenza del costo delle materie prime e del costo del lavoro per un totale dell’1,6% viene più che compensato dalla diminuzione dei servizi, pari al 2,5%.

Leggi le sezioni di approfondimento del Rapporto bilanci 2015:

{kind=link}