Continua a crescere in Italia, e con un tasso più alto della media europea, il mercato della Smart Home che nel 2023 con 810 milioni di euro ha fatto registrare un +5% sul 2022, con le soluzioni per la sicurezza e gli elettrodomestici a fare da traino. L’analisi arriva dall’ultima edizione dell’Osservatorio IoT della School of Management del Politecnico di Milano, presentato lo scorso 15 febbraio durante il convegno “Smart Home Reloaded: è il momento di innovare, su solide basi”.

“Il 2023 - ha commentato Giulio Salvadori, Direttore dell’Osservatorio Internet of Things - ha portato grandi novità sul fronte della domanda e dell’offerta di soluzioni smart per la casa. Lato domanda, si assiste a un consolidamento sempre più forte dell’App come principale interfaccia tra Smart Home e utente. Lato offerta, cresce il numero di aziende che propone servizi innovativi, integrando all’interno delle soluzioni algoritmi di Intelligenza Artificiale. L’obiettivo è fidelizzare i propri clienti, puntando su un’esperienza sempre più personalizzata e creando valore grazie ai dati raccolti”.

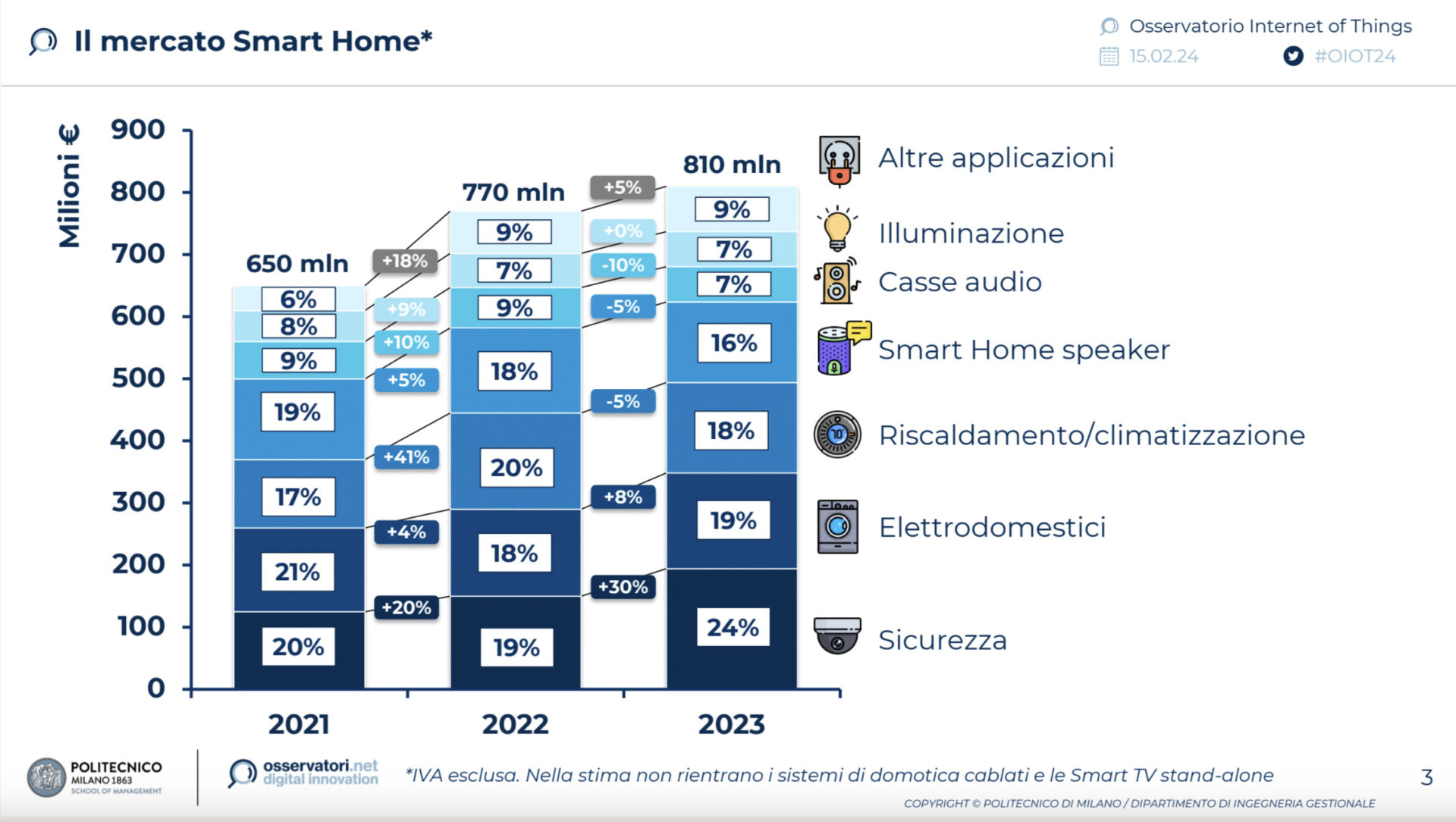

I settori che fanno crescere il mercato

Nonostante la crescita, resta elevata la distanza dell’Italia dagli altri Paesi in termini di spesa pro capite, con 13,7 euro per abitante contro i 28,8 euro in media in Europa. Il rallentamento rispetto agli anni passati (+18% nel 2022, +29% nel 2021) si può spiegare con la riduzione degli incentivi che hanno messo un freno alle vendite di dispositivi smart legati al risparmio energetico. A livello di settori merceologici, sono le soluzioni per la sicurezza (videocamere, sensori per porte/finestre e serrature connesse) a trainare le vendite nel 2023, con 195 milioni di euro (24%) e un tasso di crescita superiore al 2022 (+30% vs +20% nel 2022).

Notevole l’apporto degli elettrodomestici smart, con 151 milioni di euro di mercato (19%) e una crescita importante (+8%), nonostante la flessione delle vendite degli elettrodomestici in Europa (-5% nel 2023). Un risultato dovuto al progressivo ampliamento dell’offerta dei principali produttori, che hanno reso sempre più connessa la gamma. Al terzo posto, i sistemi di riscaldamento e climatizzazione smart, con 148 milioni di euro (18% del mercato, -5%). Al quarto posto, gli smart speaker (130 milioni di euro, 16% del mercato, -5%), con un rallentamento del trend di crescita (in linea con i numeri a livello internazionale) dovuto in gran parte alla progressiva saturazione del mercato. In Italia, però, solo il 17% dei possessori di smart speaker li utilizza per gestire altri oggetti della casa.

I canali di vendita, crescono gli eRetailer

Dopo la forte crescita registrata nel 2022 (+40%), tra i canali di vendita dei prodotti Smart Home nel 2023 in Italia rallenta la filiera tradizionale (360 milioni di euro, 44% del mercato, +5%). Non è stato però un anno di stallo: sempre più aziende cercano di valorizzare il ruolo degli installatori, proponendo un ventaglio di benefici legati alle soluzioni offerte. L’unico canale in forte crescita è quello degli eRetailer (310 milioni di euro, 38% del mercato, +20%). Nelle prime posizioni in termini di vendite troviamo i piccoli elettrodomestici smart per la casa, friggitrici ad aria, macchine per il caffè e microonde. I retailer multicanale vedono una riduzione del loro fatturato legato a prodotti smart (115 milioni di euro, -10%): faticano le catene fai da te, al contrario dei rivenditori di elettronica che registrano performance migliori. Rimangono limitate le vendite di utility, assicurazioni e telco, che complessivamente pesano il 4% del mercato.

Consumatori, esperienza utente ancora frammentata

Secondo i risultati dell’indagine realizzata dall’Osservatorio in collaborazione con BVA Doxa, il 59% dei consumatori dichiara di possedere almeno un oggetto smart nella propria abitazione, il 70% è molto soddisfatto degli acquisti, ma sono ancora pochi gli utenti che hanno effettivamente connesso i loro dispositivi (38%). La propensione all’attivazione delle funzioni smart dipende dalla tipologia di prodotto: è elevata per le soluzioni di controllo e gestione della casa (68%) e di sicurezza (64%), risulta molto più bassa per gli elettrodomestici (32%). Coloro che hanno attivato le funzionalità smart le utilizzano con costanza: il 63% lo fa frequentemente.

“L’App si conferma la principale interfaccia tra utente e i vari dispositivi smart (54%), ma c’è ancora del lavoro da fare per quanto riguarda l’integrazione - spiega Angela Tumino, Direttrice dell’Osservatorio Internet of Things -. Guardando alle aspettative dei consumatori per il futuro, il desiderio rimane quello di poter connettere tutti i dispositivi e poterli comodamente programmare in perfetta autonomia (32%), mantenendo sempre una certa attenzione sul livello di sicurezza interna all’abitazione (30%) e il pieno controllo sui consumi energetici (24%)”. Il 92% dei consumatori è molto soddisfatto del livello di usabilità dell’App come interfaccia tra Smart Home e utente, l’81% le utilizza almeno 1-2 volte a settimana (il 60% ogni giorno), in primis per controllare elettrodomestici (93%) e dispositivi per la sicurezza (84%). Ma solo l’11% (-1% vs 2022) usa una stessa App per gestire dispositivi di brand differenti, a conferma di come l’esperienza utente risulti ancora troppo frammentata.

Tecnologie, si rafforza il ruolo degli ecosistemi

“Negli ultimi mesi, il protocollo Matter ha subito aggiornamenti e innovazioni sostanziali attraverso le due successive Release avvenute nel corso del 2023, a maggio e ottobre - spiega Antonio Capone, Responsabile scientifico dell’Osservatorio Internet of Things -. Grazie all’ultima versione, l’ecosistema incorpora un’ampia gamma di prodotti, che vanno dagli altoparlanti e termostati intelligenti alle serrature smart, fino ai grandi e piccoli elettrodomestici. Mentre procede l’evoluzione dello standard, però, le applicazioni e le prime esperienze di integrazione da parte delle aziende non sono state prive di difficoltà e c’è ancora molto lavoro da fare su questo aspetto”.

{kind=link}