Una ripresa a ostacoli. Così l'ha riassunta Stefania Tomasini di Prometeia aprendo il 32° Seminario Csil di Previsione sui mercati dell'arredamento in Italia e nel Mondo, che si è svolto il 21 novembre al palazzo delle Stelline di Milano. Una definizione che riguarda in modo particolare l'Italia e rende evidente lo stato della congiuntura attuale: la recessione non è finita, l'uscita seppure cauta dalla crisi annunciata lo scorso anno non c'è stata. Ma alcuni segnali positivi ci sono, tali però che ognuno - paese e aziende - deve impegnarsi e attrezzarsi, con molto impegno e senza illusioni.

A partire dalle valutazioni sulla situazione globale. Il Rapporto Csil indica che l'economia mondiale continua a crescere, ma in un modo moderato e disomogeneo.

Nel 2014 il prodotto interno lordo mondiale aumenterà del 3,3%, con un contributo alla crescita dell'area euro positivo, ma ancora piuttosto debole. Gli USA cresceranno del 3%, mentre i paesi emergenti saranno interessati da un rallentamento del tasso di crescita rispetto alle previsioni precedenti e quindi sosterranno in misura minore il commercio.

Lo scenario internazionale macro-economico ipotizzato nei Rapporti CSIL per il prossimo triennio 2015-2017 prevede una ripresa del tasso di crescita del PIL mondiale su valori intorno al 4%. La debolezza dell'euro dovrebbe agevolare una ripresa delle esportazioni dei paesi europei ed evitare una nuova recessione, ma probabilmente da sola non basterà.

Emergono comunque le condizioni di una piccola ripresa in atto, che sarà molto meno trainata dai paesi emergenti rispetto al passato, con l'uscita dalla politica monetaria espansiva degli Usa e quindi con un rallentamento (moderato) del dollaro, cui si aggiunge la caduta dei prezzi di petrolio e materie prime. Inoltre, permangono le preoccupazioni in merito alle tensioni geopolitiche nell'area del Medio Oriente e per la situazione tra Russia e Ucraina.

Per quanto riguarda l'Italia, secondo Tomasini, i numeri indicano che stiamo attraversando una "terza recessione", con prezzi fermi se non addirittura in calo. Anche se qualche timido segnale positivo c'è.

<<Ma sia chiaro, - ha aggiunto Tomasini - si tratta di un diverso modello di crescita rispetto alla pre-crisi: quel modello, trainato dalle costruzioni e dalla spesa pubblica, non esiste più. Siamo tornati ai consumi del 99>>.

Allora quali possono essere i motori della crescita economica nel nostro Paese?

Il cambio di passo in Italia potrebbe essere determinato da due fattori: credito e politica fiscale (che ha creato un divario tra export e gli investimenti). Da una parte, la ripresa dell'attività di credito delle banche italiane da tempo bloccata, con tassi di interessi alle imprese più alti della media degli altri paesi Ue e criteri restrittivi. Dall'altra c'è aspettativa su una legge di stabilità che si preannuncia moderatamente espansiva (pensiamo agli 80 euro e al tfr in busta paga, agli annunciati sgravi Irap alle imprese, compreso lo sgravio contributivo per le nuove assunzioni).

Certo, piccole cose e piccoli passi. Dal "new normal" al "new mediocre", si chiede Tomasini? Esiste il rischio di una ripresa che non prenda mai slancio, che potrebbe essere molto modesta senza ulteriori spinte.

<<Il vero motore della crescita dovranno essere gli investimenti>>.

Lo scenario globale dei mercati - Italia e Mondo, 2015-2017

Il commercio internazionale nel prossimo triennio 2015-2017 crescerà solo del 4% e tra le economie avanzate solo USA da segni significativi di miglioramento, mentre persino il Giappone segnala una fase di recessione. Per quanto riguarda l'Italia, Sara Colautti di Csil evidenzia che dopo solo un trimestre di stabilità a inizio d'anno, l'Italia è ricaduta nella recessione che la caratterizza dalla fine del 2011. La crescita del PIL acquisita per il 2014 in Italia è pari a -0,4%.

Il rapporto evidenzia che <<il contributo della domanda interna resta negativo, con gli investimenti che continuano a flettere mentre i consumi delle famiglie a fine 2014 registreranno solo un +0,1%. La caduta della spesa delle famiglie si è arrestata ma siamo ancora lontani dal poter parlare di una ripresa. Il maggior sostegno alla formazione del PIL italiana nel 2014 arriverà quindi nuovamente dalla domanda estera netta. Nel prossimo triennio si prospetta invece una ripresa dei consumi privati un po' più marcata e sostenuta da un miglioramento del reddito disponibile delle famiglie, da un'inflazione ancora contenuta e da un contributo positivo da parte della politica fiscale>>.

Il deprezzamento dell'euro nei confronti del dollaro spingerà le esportazioni e darà maggiore slancio alla formazione del PIL che si prevede riprenderà a crescere nel 2015 dello 0,5%, per poi salire sopra il +1% nei due anni successivi. L'euro dovrebbe assestarsi intorno a 1,23 dollari per euro da 1,33 del 2014, favorendo una crescita delle esportazioni di beni intorno al 3,6% in termini reali. Nonostante la debolezza della domanda interna, anche le importazioni riprenderanno slancio, ma in misura minore rispetto alle esportazioni, consentendo al saldo commerciale di aumentare. Gli investimenti nel loro complesso riprenderanno invece a crescere solo nel 2016, mentre per quelli in macchinari, attrezzature e mezzi di trasporto dovrebbero manifestare i primi segnali positivi già nel 2015.

Il mercato mondiale dei mobili, 2015-2017

Il consumo mondiale di mobili valutato a prezzi di produzione (escluso cioè il markup per la distribuzione, ndr) è di circa 440 miliardi di dollari USA. Il grado di apertura dei mercati (cioè il rapporto fra importazioni e consumi, ndr) è attualmente dell'ordine del 27%. I principali paesi importatori di mobili sono Stati Uniti, Germania, Francia e Regno Unito. Le importazioni degli Stati Uniti, dopo la crisi del 2008 e 2009, si sono riprese e nel 2014 ammontano a circa 29 miliardi di dollari USA. La Cina ha più che raddoppiato le sue esportazioni da 25 miliardi di dollari nel 2009 a 53 miliardi di dollari nel 2014. Gli altri grandi esportatori di mobili sono Italia, Germania e Polonia.

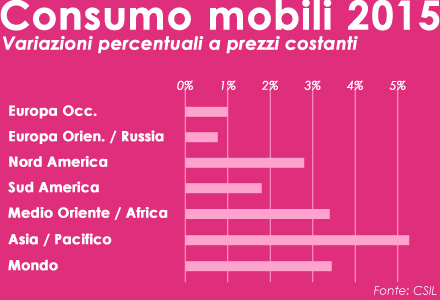

Per il commercio mondiale del mobile è prevista una crescita modesta nel 2015, dopo la forte contrazione del 2009 e la progressiva ripresa degli anni successivi. Le previsioni di variazioni in termini reali della domanda di mobili nelle principali aree geografiche indicano un aumento ancora limitato per l'Europa nel suo complesso, ma una crescita superiore al 3% per il mondo, specialmente grazie al contributo dei paesi emergenti.

Il settore del mobile in Italia nel 2015-2017

L'Italia si appresta a chiudere un 2014 che è stato pieno di incertezze e che ha registrato un mercato interno ancora in calo, con una domanda ancora molto debole, negli ultimi due anni , nonostante la boccata di ossigeno offerta dal Bonus Mobili che, come ha ricordato Colautti, ha movimentato due milioni di euro in due anni. Positivo, ma non è bastato per dare un netto segnale di controtendenza.

Perché è prevalso - e continua a prevalere - un atteggiamento attendista da parte dei consumatori.

La debolezza della domanda interna evidenzia segnali contrastanti, con il dato certo che la spesa media preventivata dalle famiglie per i mobili si è dimezzata dal 2012 ad oggi, e che la ripresa dei consumi è con ogni probabilità posticipata al 2017.

Anche la struttura produttiva del mobile italiano continua ad essere in sofferenza: si registra un calo del 40% delle imprese, con una diminuzione del 27% degli addetti. Un dato positivo (ma non in maniera univoco visto il calo delle imprese) è la diminuzione della Cig (cassa integrazione) nel 2014. Anno in cui la crisi ha registrato un impatto diverso nei vari distretti produttivi italiani: le vendite all'estero sostengono quasi tutti, ma alcuni soffrono di più il calo del mercato interno. (grafico 2). In media si è registrato un aumento moderato dell'export di mobili italiani (+1,4%a prezzi costanti) e parlando di distretti quelli che hanno esportato di più sono le aree di Treviso, Brianza, Pordenone. Positivo anche l'aumento di aziende italiane esportatrici, che è un altro degli indicatori interessanti per il futuro, anche tenendo conto di una probabile ripresa della domanda europea.

Pensando alle previsioni, il 2015 sarà un anno di passaggio, nel quale in generale la crescita del commercio internazionale riprenderà slancio trainando le esportazioni, sia grazie ai mercati dell'Unione Europea che hanno ripreso a crescere nel 2014 e che rappresentano il 53% delle vendite, sia verso quelli extraeuropei, seppure questi ultimi stiano rallentando l'incremento rispetto al 2013.

Nel 2016 la domanda interna dovrebbe arrestare la propria caduta, iniziando a mostrare timidi segnali di ripresa. I consumi interni saranno ancora frenati dall'andamento dell'occupazione e dal tentativo di ricostituire i risparmi, più che a una propensione al consumo. La domanda estera continuerà invece a crescere, determinando un aumento della produzione dell'1,3% a prezzi costanti.

Il 2017 sarà l'anno della svolta? Secondo il Rapporto CSIL "l'economia italiana tornerà a crescere a un ritmo intorno all'1,2% trainata anche dalla domanda interna. La ripresa della crescita del reddito disponibile (+1,5% a prezzi costanti), sostenuta da una ripresa dell'occupazione (+0,8%) e da un'inflazione ancora moderata miglioreranno ulteriormente il clima di fiducia delle famiglie. Questo si tradurrà in un aumento del consumo di mobili del 2% a prezzi correnti".

Significativo quindi che il Focus di Csil sia stato dedicato quest'anno all'area più lontana da una percezione diffusa di sviluppo: il rapporto "Africa Furniture Outlook" apre gli orizzonti del settore del mobile (quadro 2013) in 54 paesi africani, con previsioni per il consumo di mobili al 2016.

{kind=link}