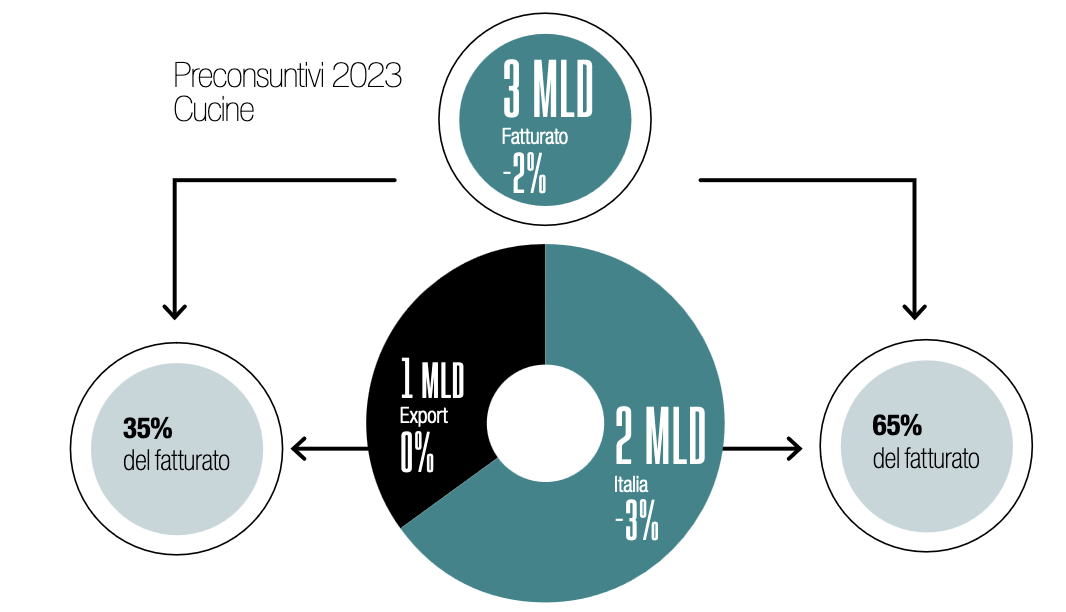

I dati di preconsuntivo 2023 sull’industria del mobile per cucina indicano una lieve diminuzione di fatturato rispetto al 2022, con un calo del 3% del mercato interno, che rappresenta ancora il 65%, e una tenuta sostanziale dell’export mentre i dati di consuntivo del macrosistema arredamento indicano una flessione del 3,8 in totale (dati FederlegnoArredo).

“La cucina è andata meglio rispetto al resto dell’arredamento, ma come si prevedeva il 2023 è stato un anno di riequilibrio dopo due anni di grande crescita” commenta Edi Snaidero, consigliere incaricato del Gruppo Cucina di FederlegnoArredo, che in questa intervista ci offre una interessante panoramica sul mondo della cucina e sul suo sviluppo internazionale. Una riflessione che coinvolge temi strategici per il mondo dell’arredamento, compreso quello della sostenibilità, che Edi Snaidero segue con il massimo interesse anche come presidente di Efic, European Furniture Industries Confederation, l’associazione che rappresenta l’industria del mobile in Europa.

Quali sono le prospettive nel 2024 per la cucina made in Italy, considerando criticità e opportunità?

Come si diceva, la battuta di arresto era prevedibile. Nel 2021 il settore ha segnato un +15% rispetto al 2019 pre Covid e nel 2022 i valori si sono mantenuti alti anche per gli aumenti di prezzo generati dall’inflazione. I tassi di interesse più elevati, il conseguente rallentamento dello sviluppo immobiliare, l’eliminazione di alcuni bonus hanno agito sicuramente da deterrente nel 2023, almeno per il mercato interno. Guardando al 2024 si può prevedere ancora un anno complicato, ma la prospettiva del taglio dei tassi nella seconda metà dell’anno dovrebbe avere una ricaduta positiva sulla domanda, già a partire da fine 2024. Per il 2025, ci aspettiamo invece una crescita, lontano dai numeri del periodo post Covid, ma con percentuali “normali” che possono oscillare tra i due o tre punti. In ogni caso la pandemia ha generato nelle persone una nuova attenzione per la casa e questo atteggiamento rimane. L’appuntamento con EuroCucina sarà un altro fattore trainante e una opportunità soprattutto per lo sviluppo internazionale.

A proposito di Paesi esteri, quali sono state le performance dell’industria del mobile europea?

Premetto che l’Italia ha fatto meglio rispetto ai colleghi europei. Nel Nord Europa si è registrata una contrazione della domanda più decisa e il 2024 parte con molta preoccupazione. Anche la Germania ha registrato in questi anni performance meno positive delle nostre, ma è anche vero che la loro industria non si è mai fermata durante la pandemia. L’inflazione, inoltre, è una variabile che spaventa molto i tedeschi essendo meno abituati al fenomeno e avendo avuto, oltretutto, un precedente storico, mi riferisco alla Repubblica di Weimar, che li ha segnati. Non dimentichiamo, poi, che l’industria del mobile da cucina tedesca, comunque il maggiore esportatore, registra una percentuale di export decisamente superiore a quella italiana e quindi ha risentito maggiormente del calo della domanda in alcuni Paesi trainanti. Penso soprattutto alla Cina e agli Stati Uniti, dove la cucina made in Italy ha registrato un +5,8.

Parlando proprio di Cina, in prospettiva c’è ancora spazio di crescita?

La domanda interna cinese ha subìto un deciso rallentamento. Il piano nazionale prevedeva lo spostamento di una gran parte della popolazione dalle campagne alle città (si stimano oltre 700mila persone) e questo ha generato l’impressionante sviluppo immobiliare che ha favorito anche il commercio e l’import dei mobili. Assestato il flusso migratorio interno, è scoppiata la bolla di questi ultimi due anni, che ha frenato anche i consumi di arredi. L’industria cinese del mobile ora spinge verso l’export, ma per quella italiana del mobile e della cucina il Paese asiatico rimane ancora una grande opportunità, perché il reddito del ceto più elevato è destinato a crescere e di conseguenza la richiesta di prodotti di qualità dovrebbe continuare ad aumentare. Avere costruito nel tempo una solida reputazione ci avvantaggia e oggi continuiamo a rappresentare uno status symbol attrattivo e una garanzia di qualità.

Dati a cura Centro Studi FederlegnoArredo

In generale, quali sono oggi i mercati più interessanti e con prospettive ulteriori di crescita?

Sempre rimanendo nel Far East, ci sono anche altri Paesi su cui è giusto puntare l’attenzione, mi riferisco all’Indonesia ad esempio, e ovviamente all’India, un Paese in cui vivono oltre un miliardo e mezzo di persone e che si trova in condizioni simili a quelle della Cina di 15 anni fa. Non sappiamo se l’andamento del loro mercato avrà lo stesso exploit di quello cinese, ma già oggi ci sono delle opportunità interessanti nonostante i dazi che ci penalizzano. La stessa situazione di protezione frena l’export verso i Paesi del Sud America, dove la domanda potrebbe essere ugualmente interessante. Come secondo Paese produttore di cucine al mondo, l’Italia può avere un ruolo ancora più importante nello scenario internazionale perché oggi la qualità - estetica, tecnologica e di servizio - è tale che la competizione con il made in Germany si può giocare ad armi pari. Dobbiamo anche considerare che grazie agli strumenti tecnologici odierni le barriere linguistiche sono diminuite e oggi si può garantire un buon servizio, fondamentale per la cucina, anche a distanza.

Ancora a proposito di mercati esteri, quanto è importante il canale retail e quanto quello del contract?

Dipende dai singoli Paesi. In alcuni il contract è praticamente inesistente, come in Italia, e quindi è necessario concentrarsi sul retail. Penso alla Francia, il Paese in cui esportiamo di più, ma anche alla Germania, dove la distribuzione rappresenta il 95% del mercato e sono molto forti i gruppi di acquisto. In Gran Bretagna, e nei Paesi anglosassoni in generale, la cultura del contract è, invece, molto sviluppata, come lo è anche nel Far East. In generale le aziende sanno che affrontare i due canali comporta due “mestieri” diversi, che richiedono competenze differenti. Nel retail, il punto vendita ti sostituisce nel rapporto con il cliente, mentre con il contract l’azienda è totalmente responsabile e se non sei attrezzato per rispettare i termini delle forniture rischi di farti male. Detto ciò, se si vuole entrare in certi mercati è necessario strutturarsi e dialogare con i grandi studi di architettura e con le società di sviluppatori immobiliari. Per rafforzare questa relazione, anche il Salone ha varato iniziative di incoming dedicate ad architetti e developers.

Qual è, invece, l’evoluzione del retail italiano?

Negli ultimi anni c’è stato un processo di razionalizzazione che è ancora in corso. Sicuramente una evoluzione positiva, anche se mi auspico che non si generi una concentrazione troppo forte, come è avvenuto in Germania, dove i giganti della distribuzione hanno favorito l’ascesa di altrettanti colossi della produzione, vedi Nobilia, togliendo spazio ad aziende più piccole, ma di grande qualità e storicità. Per questo mi auspico che in Italia rimanga sempre lo spazio per imprese, distributive e produttive, in grado di investire in innovazione. Una ricerca che traina l’evoluzione del design e fa bene a tutto il settore. Parlando sempre di retail, cresce il fenomeno dei monomarca. Una scelta che può generare problemi di sostenibilità economica quando si limita alla sola cucina, un ambiente più complesso da gestire e con minore marginalità. Non è un caso che alcune aziende si siano strutturate per offrire soluzioni per tutta la casa. L’aspetto positivo è che la maggiore identificazione con il brand genera conoscenza e maggiore responsabilizzazione nella filiera, creando più valore per il consumatore.

Sta crescendo la domanda di soluzioni sostenibili, soprattutto in alcuni mercati. Anche in vista delle normative europee di prossima attuazione, quali saranno i prossimi step da affrontare per il settore della cucina per contribuire alla salvaguardia del pianeta?

Il tema della sostenibilità non è solo sul tavolo del Gruppo Cucina, ma è affrontato da tutta FederlegnoArredo. Sono tante le azioni che sono già state messe in campo, dalle survey sulle aziende per misurarne il grado di sostenibilità alla selezione di partner consulenti, per arrivare al decalogo stilato in FLA. Un testo che riassume quanto deve essere fatto da un’impresa per essere sostenibile. Massima attenzione anche per le nuove normative che entrano nel merito del prodotto disegnato per durare nel tempo, essere disassemblato e riutilizzato, quindi secondo i principi dell’economia circolare. Il ruolo che ha svolto FederlegnoArredo nella misurazione è un riferimento anche per Efic e in generale la nostra associazione sta mettendo in campo molti strumenti per aiutare le imprese a strutturarsi.

Qual è invece il ruolo svolto da Efic per incrementare la sostenibilità delle imprese dei singoli Paesi rappresentati?

Efic rappresenta il 75% delle aziende europee del legno e per questo è l’istituzione con cui le Commissioni Europee di pertinenza dialogano e si confrontano quando devono elaborare nuove direttive o armonizzarne quelle già esistenti nei singoli Paesi membri. Sul tema del fine vita, ad esempio, ogni stato ha le sue norme specifiche e questo comporta delle difficoltà quando si esporta. In generale, dobbiamo essere Europa non solo sulla carta, ma anche attraverso normative comuni e il confronto tra le istituzioni ed Efic è costante e fondamentale per tutelare gli interessi di tutte le aziende, dalle più grandi alle più piccole, che è la parte più difficile da spiegare ai funzionari UE, che fanno fatica ad affrontare gli aspetti burocratici che spesso nuovi regolamenti comportano.

È già stata approvata la direttiva sui prodotti sostenibili, che vieta anche le dichiarazioni ambientali generiche e limita quindi il cosiddetto green washing. Quando sarà recepita dai singoli stati europei?

La direttiva sui prodotti sostenibili prevede una serie di regolamenti che riguardano la progettazione e il fine vita dei prodotti, compreso il diritto di riparare i prodotti danneggiati, e regolamenta anche le dichiarazioni sul tema. Tra i primi settori coinvolti c’è proprio quello del legno, perché lo si ritiene, a ragione, tra quelli più evoluti. Il processo di produzione del mobile per quel che riguarda il legno è a bassissimo impatto ambientale se confrontato con altri settori, anche perché tutti privilegiamo legno da foreste certificate. Questo significa che vengono utilizzate meno piante di quelle piantumate contribuendo così alla decarbonizzazione del pianeta. Purtroppo il mobile non è fatto solo di legno e quindi il tema diventa più ampio. In ogni caso dobbiamo arrivare ad avere per il mobile un “passaporto” che spieghi al consumatore le caratteristiche del prodotto e il suo grado di sostenibilità. Solo così chi acquista può orientarsi con chiarezza. La normativa entro due anni diventerà operativa anche se verrà garantito un tempo per la transizione. Prevediamo che con fine 2026 e inizio 2027 tutti dovranno adeguarsi alle nuove regole, a partire da quelle che limitano il fenomeno del "green washing". Come Efic elaboreremo dei documenti di interpretazione a supporto delle diverse federazioni per prepararle a un futuro che ormai è dietro le porte. L’altro obiettivo condiviso da tutte le associazioni che fanno parte di Efic è quello di porre dei controlli severi alle merci importate affinché non si generi una concorrenza sleale.

Si parla molto di green washing, ma esiste anche il fenomeno contrario, definito green hushing, per cui le aziende non comunica- no il proprio impegno ambientale. Questo tipo di atteggiamento riguarda anche il settore arredo? E quali potrebbero essere le motivazioni?

Sicuramente sul tema non tutti comunicano quanto potrebbero. Per alcuni è scontato essere responsabili, innanzitutto nei confronti delle famiglie che poi utilizzeranno i prodotti, e come tali sentono di non dover dimostrare nulla. Talvolta, si ha paura di non essere del tutto adeguati e si teme un ritorno negativo da dichiarazioni non del tutto consone. Sicuramente comunicare anche questo aspetto della qualità accresce la cultura e la consapevolezza del consumatore. In ogni caso quando sarà operativo il passaporto sul prodotto non ci sarà scelta. Come il settore elettrodomestico, che espone da tempo le etichette energetiche, così anche il settore legno dovrà dichiarare il grado di sostenibilità dei mobili. Nel frattempo stiamo lavorando insieme ad Applia, l’associazione che rappresenta i produttori di elettrodomestici, per dialogare con il Governo e spingerlo a valutare delle misure di incentivi per il rinnovo degli elettrodomestici. Con un nuovo parco macchine diminuirebbero i costi energetici più di qualsiasi altro intervento, compreso il cappotto degli edifici.

A proposito di elettrodomestici, quest’anno, per la prima volta, FTK sarà integrato in Eurocucina. Quali saranno i vantaggi per gli operatori?

L’integrazione di due mondi industriali diversi ma che costituiscono insieme il prodotto cucina finito, fa parte del lavoro di profonda revisione del format espositivo portato avanti da Lombardini22 insieme alla presidenza del Salone e agli stessi espositori. Con il nuovo percorso il visitatore avrà la possibilità di vedere tutte le aziende, comprese quelle più piccole, in minore tempo e questo costituisce sicuramente un vantaggio per tutti. Solo a fine manifestazione potremo tirare le fila ed eventualmente correggere il tiro, ma personalmente credo molto in questo processo di rinnovamento importante e di qualità che è stato fatto sulle due biennali Eurocucina/FTK e Salone Internazionale del Bagno.

Il Salone del Mobile.Milano rappresenta il grande polo di attrazione della Design Week più importante al mondo. Quanto conta esserci?

Il senso di una fiera è quello di dare la massima visibilità possibile agli espositori e alle loro proposte, mettendo al centro il visitatore, e come si diceva, il nuovo format di Eurocucina risponde proprio a questa esigenza. Alcune aziende, però, hanno deciso di essere presenti alla settimana più importante del settore puntando solo sul Fuorisalone e investendo sulla propria showroom. Il rischio è quello di cannibalizzare il ruolo del Salone, che invece è trainante per un sistema che coinvolge tutta la città e che genera un grandissimo valore. Per esserne ancora più consapevoli si è deciso di misurarlo in modo scientifico affidando il compito ad un Osservatorio permanente, realizzato dal Dipartimento di Design del Politecnico di Milano. Auspichiamo che, dati alla mano, anche la città si renda conto dell’importanza del fenomeno e metta in campo tutte le azioni possibili per accogliere gli operatori che vengono da tutto il mondo nel modo migliore, vigilando anche sui costi della recettività che sono lievitati ulteriormente e che possono diventare un deterrente negativo.

Un Salone forte e innovativo, un Fuorisalone attrattivo ma non preponderante, una città accogliente e sostenibile in tutti i sensi sono ingredienti irrinunciabili per la riuscita di un evento a cui tutto il mondo guarda. Alterare un equilibrio così prezioso vorrebbe dire indebolire tutto il sistema e lasciare spazio ad altre manifestazioni, magari dall’altra parte del mondo. Per questo tutti ci auspichiamo che questa edizione 2024 sia un segnale di grande ripartenza. La cucina, come sempre, sarà trainante.

{kind=link}