I bisogni emersi durante questo anno difficile, caratterizzato da una pandemia globale, stanno continuando a condizionare fortemente gli acquisti degli italiani, che continuano a premiare in particolare i settori della Tecnologia.

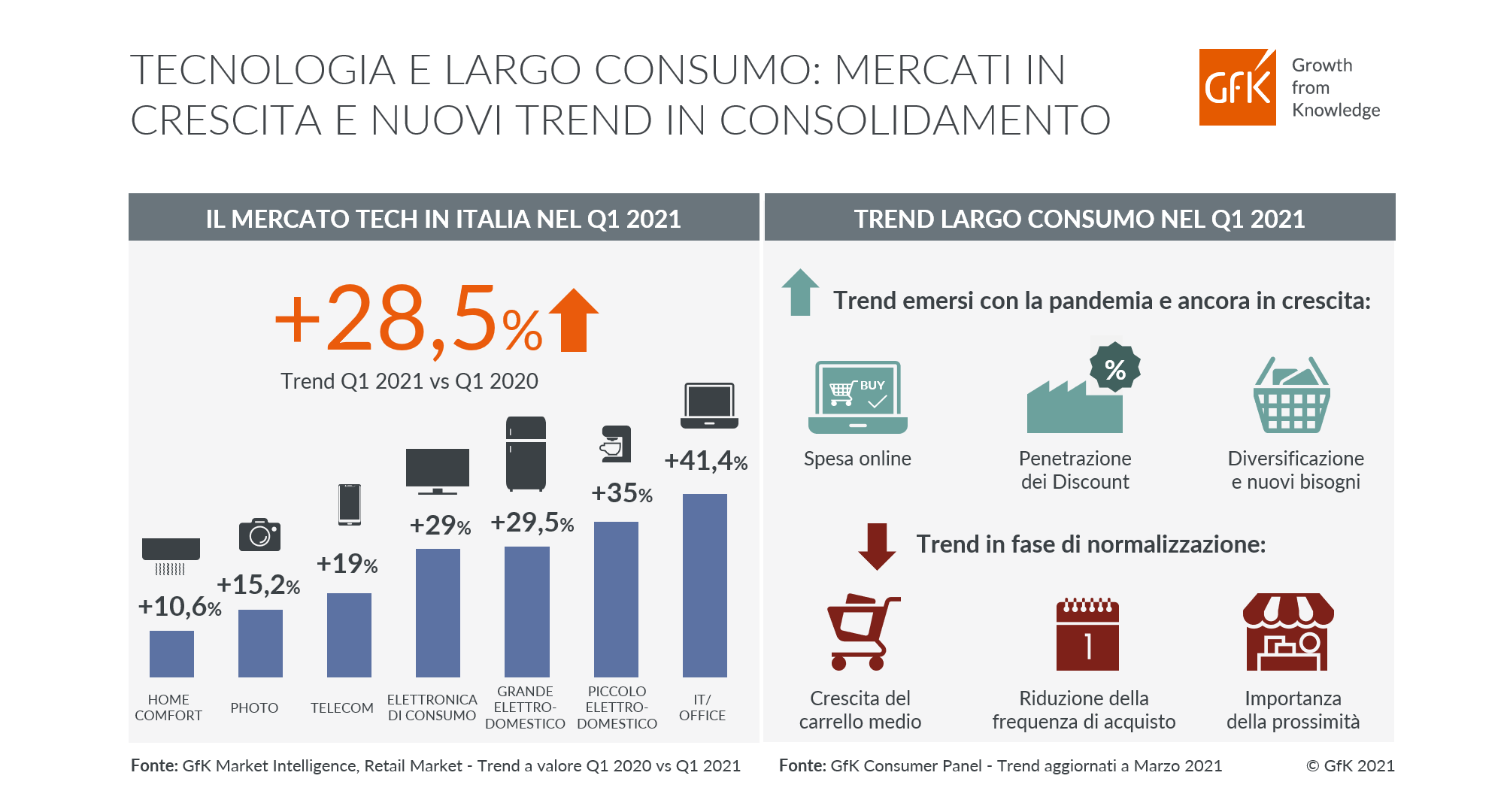

E' quanto emerso da una indagine condotta da GfK che ha visto i primi tre mesi del 2021 decisamente positivi per il mercato italiano della Tecnologia di consumo, che nel complesso è cresciuto del +28,5% rispetto allo stesso periodo del 2020.

Alcuni fenomeni stanno comunque già rallentando e ci sono le premesse per un graduale ritorno alla normalità se l’emergenza continuerà a rallentare nei prossimi mesi (come sembrerebbe dagli ultimi dati epidemiologici).

TECNOLOGIA DI CONSUMO

Il mese che ha registrato la crescita maggiore è stato marzo con una crescita a valore del +66% anno su anno. Un trend che non stupisce, se pensiamo che marzo 2020 è stato il primo mese veramente impattato dalla pandemia da Covid-19.

Da notare il confronto tra gennaio e febbraio 2021 con gli stessi mesi del 2020 - quindi prima del lockdown – rimane comunque positivo, con una crescita rispettivamente del +17% e del +19% a valore.

La crescita delle vendite nel primo trimestre dell’anno ha riguardato sia i punti vendita tradizionali (+23,1%) sia il canale online (+47,8%) che alla fine di marzo è arrivato a pesare un quarto del totale delle vendite a valore.

Anche analizzando i segmenti che compongono la Tecnologia di consumo si nota una crescita generalizzata: tutti i comparti sono positivi, compresi l’Home Comfort che registra un +10,6%.

Il settore con la crescita più sostenuta però è ancora una volta l’IT Office che ha segnato un +41,4% rispetto allo stesso periodo del 2021, confermando un trend positivo iniziato lo scorso anno per effetto dello smartworking e della didattica a distanza e che non sembra ancora esaurirsi.

Continuano a crescere anche le vendite del Piccolo Elettrodomestico (+35%) e del Grande Elettrodomestico (+29,5%) che confermano la tendenza degli italiani a rinnovare o ampliare la propria dotazione tecnologica per vivere meglio l’ambiente domestico, in particolare per quanto riguarda la preparazione del cibo, la pulizia e la cura della persona. Cresce del +29% anche l’Elettronica di consumo, con performance particolarmente positive per il segmento TV.

Il mercato della tecnologia è destinato a crescere almeno per tutto il primo semestre in quanto la domanda continua a essere alta. Unica variabile da tenere in considerazione sarà lo “shortage” di prodotto e i problemi di logistica legati all’arrivo della merce, che stanno impattando tutti i settori.

LARGO CONSUMO

Dopo un 2020 molto positivo per il Largo Consumo, anche quest’anno si apre una crescita a valore per il mercato italiano. Nonostante questo, nei primi tre mesi dell’anno i dati GfK mettono in luce come alcuni fenomeni che erano emersi lo scorso anno stiano lentamente rallentando. Dopo un 2020 caratterizzato prevalentemente da riduzioni di frequenza di acquisto e carrelli decisamente più grandi (“One Stop Shopping”), si assiste negli ultimi mesi ad una ripresa della frequenza di acquisto (+3,5% medio di gennaio-febbraio e +16,4% a marzo) e un ritorno a carrelli di dimensione più normale (rimanevano di media al +7% in gennaio-febbraio ma mostrano i primi segnali di calo a marzo con un -12%).

La situazione non è ancora tornata ai livelli precedenti alla pandemia, ma tutti i trend sembrano prefigurare un lento ritorno alla normalità per quanto riguarda le modalità di fare la spesa degli italiani.

Alcune delle abitudini di acquisto emerse durante la prima fase della pandemia continuano comunque a condizionare il mercato anche nei primi mesi del 2021. L’emergere di nuovi bisogni da parte dei consumatori continua a influenzare il numero di categorie acquistate, che risultano ancora sopra la media rispetto al periodo precedente la pandemia: Benessere, Autenticità e Sostenibilità rimangono dei driver di crescita importanti e confermano ancora una volta l’affermarsi dell’orientamento ReThink tra i consumatori italiani.

Proseguono inoltre le difficoltà dei target degli Shopper Millennials, che contraggono già ora la spesa totale (-0,6% nella fase delle 3 zone, da novembre 2020 a marzo 2021) in un mercato sempre più sostenuto da Shopper Senior, non sempre adeguatamente considerati dalle Aziende come target potenziale.

Dal punto di vista dei canali di vendita, il dati GfK Consumer Panel confermano la crescita dell’online e dei discount: il primo raggiunge il 46,6% di Penetrazione nel Largo Consumo Confezionato (+6.7 pt. rispetto allo anno scorso) mentre il Discount raggiunge la Penetrazione massima storica dell’82,4% (+1,3 pt.). Si stabilizza invece la frequentazione dei negozi di prossimità - che erano cresciuti molto lo scorso anno, specie durante il primo lockdown – e diminuisce ancora la penetrazione degli Ipermercati (-3.5 pt), come già successo nel 2020.

I prossimi mesi probabilmente saranno più difficili, con controcifre rispetto al 2020 che cominceranno ad essere negative e al contempo con una crescente complessità da gestire, per via di uno Shopper post-Covid molto cambiato anche nei comportamenti più consolidati. La ripresa del Fuori Casa limiterà ulteriormente la crescita dei consumi domestici, anche se probabilmente anche questi comportamenti saranno soggetti a forti complessità e mutamenti anche radicali di abitudini.

{kind=link}