L’appuntamento con le previsioni 2017, organizzato come di consueto da Csil a Milano in collaborazione con Federmobili lo scorso novembre, ha tratteggiato un quadro in cui segnali positivi, che ci sono e riguardano anche l’Italia, si incrociano con dati in contrazione e incertezze nello scenario politico occidentale, determinate dalle tornate elettorali recenti e da quelle in programma nel prossimo futuro. Parlando specificatamente dell’importo degli scambi internazionali del settore del mobile si attende una lieve riduzione dopo tanti anni di crescita.

Per il 2017 si prospetta un calo dell’1%, anche se non si conosce ancora la reale portata dell’ondata protezionistica annunciata da Trump per gli Usa, che è il primo paese importatore con una quota del 26%. L’incertezza prospettata renderà più ardua la sfida per l’export delle imprese italiane del sistema arredo, che nel 2016 ha segnato comunque un +2,1%, confermando il ruolo di big del nostro paese, al terzo posto dopo la grande Cina e la forte Germania.

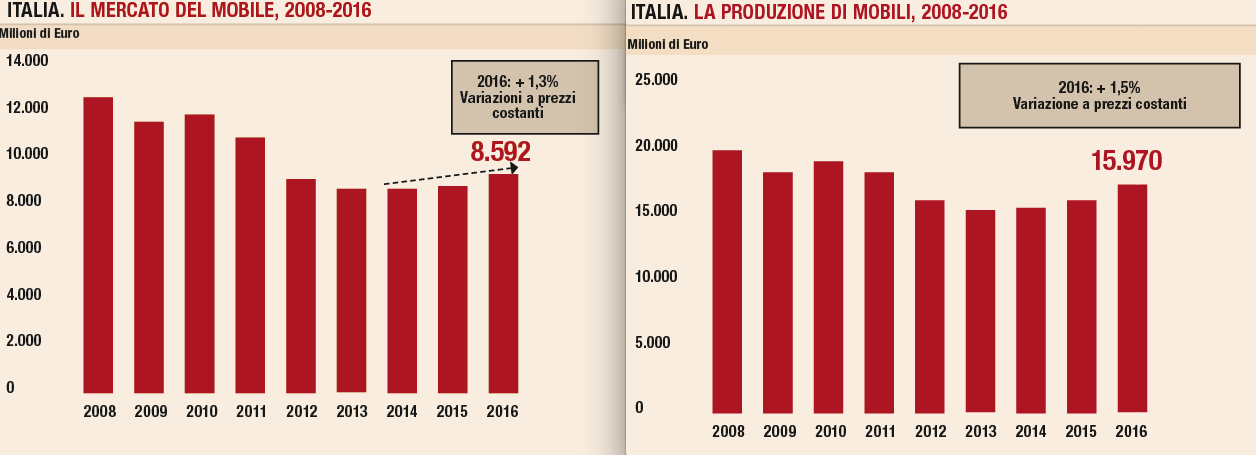

Più roseo il quadro del mercato interno, che chiude il 2016 con un dato previsto del +1,3% nei consumi, per un totale di 8.592 milioni di euro, e un aumento dell’1,5 nella produzione.

In sintesi, sembrano definitivamente archiviati i tempi bui del trend negativo iniziato nel 2008, ma rimane comunque molto elevata la complessità della competizione globale in uno scenario condizionato ancora da troppe incertezze. Si tratteggiano i termini di una “gara” a intercettare la domanda mondiale di arredamento in cui l’Italia giocherà una partita importante, e ancora cruciale per la crescita delle imprese, mettendo in campo il riconosciuto e innato software della “grande bellezza” che dovrà, però, essere potenziato dal turbo dell’hardware di una fabbrica 4.0, più efficiente e competitiva, in grado di rinnovare la propria cultura industriale. Un tema a cui, non a caso, era dedicata la seconda parte del Rapporto di Previsione Csil sul settore del mobilie in Italia, 2017-2019.

Arredamento: previsioni in positivo

Il compito di presentare le analisi e le previsioni sul settore arredo è stato affidato a Sara Colautti, socio Csil dal 2001 e direttore Industry Studies, che per prima cosa ha evidenziato le più significative dinamiche globali che hanno caratterizzato il 2016.

A partire dalla flessione registrata dall’export cinese, che mantiene ancora il 36% di quota, mentre Germania e Italia sono a pari merito come esportatori di mobili, con una quota dell’8%, seguite dalla Polonia con il 7%. La classifica dei principali importatori è dominata ancora una volta dagli Usa, che come si è già detto hanno il 26% di quota, seguiti dalla Germania all’11%, e da Gran Bretagna e Francia al 6%.

Per quanto riguarda i consumi è ancora forte la crescita in Usa, +20%, ma il best performer rimane la Cina con +30%. Salgono anche in India e in Giappone, entrambi con +4%.

Parlando di previsioni 2017, sono Cina e India i paesi da tenere sotto osservazione, anche se gli aumenti potrebbero essere più moderati rispetto al 2016 per il paese del Dragone.

E per quanto riguarda l’Italia? Il 2016 dovrebbe chiudere con un +1,3 di consumi, dinamica sorretta dall’operazione bonus mobili, ma l’aumento delle erogazioni di mutui (+ 40%) fa ben sperare per il prossimo anno. Analogo trend di crescita è previsto anche per il triennio 2017-2019.

Ad avvantaggiarsi di questa positiva inversione di tendenza sono anche le importazioni, che nel 2016 sono arrivate a livelli pre crisi con un +9%, con una quota del 22% dei consumi di mobili nel nostro paese. In testa come quota l’onnipresente Cina, anche se la migliore performance viene registrata dalla Francia, con un aumento del 14,5 % nel primo semestre dell’anno rispetto all’analogo del 2015.

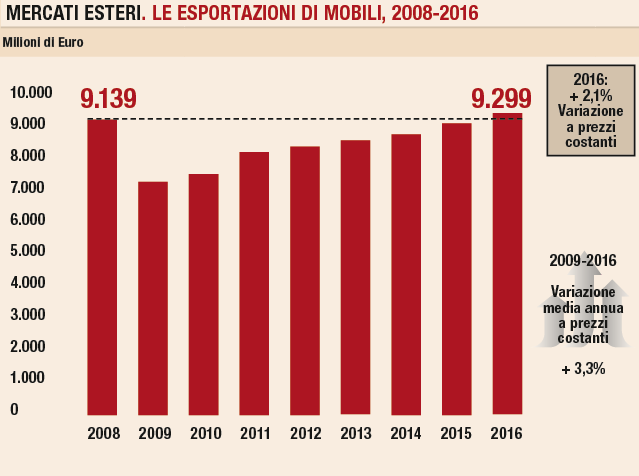

Riferendosi sempre al 2008, i consumi di mobili in Italia registrano ancora un gap negativo del 32%, ma a bilanciare in parte la contrazione del mercato interno nel 2016 è stato l’andamento dell’export con un +2,1% sul 2015 e un valore, 9299 milioni di euro, che ha superato quello del 2008 (9.139). I primi 5 paesi di destinazione dei nostri mobili sono Francia, Germania, Regno Unito, Stati Uniti e Svizzera. All’ottavo posto la Cina che ha visto una crescita, rispetto al 2015, del 29,5%. Record di negatività l’Arabia Saudita, verso la quale il nostro export segna un -33,1%.

Parlando invece di produzione, siamo in recupero ma non ancora ai livelli del 2008, mentre sono tornati allo status pre crisi il grado di utilizzo degli impianti e il clima di fiducia delle imprese. Prova del nove, gli acquisti di impianti, +12% nel 2016, e gli investimenti in RD, in crescita rispetto al 2014 del 14%.

Segnali che confortano il comparto chiamato a raccogliere la sfida della fabbrica digitale, nuovo paradigma su cui l’appuntamento Csil ha voluto aprire un confronto chiamando esperti come Sergio Terzi, dell’Osservatorio Smart Manufactoring del Politecnico di Milano, e uomini di industria come Federico Broccoli di Biesse Group, azienda leader nella produzione di macchinari per l’industria del legno. A sottolineare l’importanza del dibattito anche i contributi di Luciano Galimberti, presidente Adi - Associazione per il Disegno Industriale, Mauro Mamoli, presidente di Federmobili, e Francesca Selva di Messe Frankfurt Italia.

Una riflessione su come il mondo dell’informatica stia impattando sulla capacità di gestire il sistema produttivo analizzando l’evoluzione delle innovazioni digitali sui processi e il ruolo delle tecnologie nel percorso integrato che va dal progetto al consumo. Si è parlato di sistemi di automazione e di software, di dialogo nella fabbrica interconnessa 4.0, del ruolo dell’IoT (Internet of Things), del valore del progetto e dei nuovi paradigmi progettuali per l’uomo e l’ambiente nella città intelligente. I relatori hanno offerto una visione puntuale e approfondita sull’impatto che la quarta rivoluzione industriale sta avendo sul tessuto produttivo e sui consumi in termini di formazione, incremento dei livelli di produttività e di efficienza, maggiore competitività e nuovi modelli di business che vanno affermandosi nell’industria italiana e nel retail. Per l’industria italiana dell’arredo, la cultura 4.0 è un passaggio fondamentale per poter aumentare la propria competitività a livello nazionale e internazionale.

Lo scenario macro economico

Come di consueto è stata Stefania Tomasini, di Prometeia, a fotografare le prospettive economiche mondiali partendo dall’analisi del 2016, che, come ha precisato: «si è rilevato un anno più difficile per il commercio internazionale, frenato dalle difficoltà delle economie industrializzate».

Analizzando il dato sul Pil mondiale 2016, in aumento del 2,8%, si evidenzia infatti il doppio registro dei paesi industrializzati che crescono dell’ 1,5 contro quello dei paesi emergenti attestato al +3,7. Analoga forbice anche per le previsioni 2017 in cui i due dati sono rispettivamente dell’ 1,6 e del 4,0.

A influenzare il commercio mondiale, che «dopo anni di globalizzazione, con crescita a due cifre, si prevede avrà un aumento del 2,5% nel 2017», è sicuramente anche il maggiore protezionismo di alcuni paesi industrializzati, primo tra tutti gli Usa, oppure situazioni ancora frenate come quella del mercato russo, il cui quadro macro economico mostra però segni di miglioramento, così come quello del Brasile. Anche se il leggero deprezzamento dell’euro previsto per il 2017 potrebbe sostenere nuovamente le esportazioni dei paesi europei, per Tomasini sarà la dinamica della domanda interna ad agire come motore per la crescita dell’area euro.

In questo contesto l’Italia si è mossa più lentamente rispetto ad altri paesi dell’Unione. La crescita del Pil nel 2016 dovrebbe assestarsi sul +0,7%, un tasso inferiore a quanto registrano Spagna, Germania e Francia, paesi in cui giocano a favore anche gli investimenti nel settore pubblico nettamente superiori rispetto all’Italia. Per quanto riguarda i consumi, la scommessa per il 2017 nel nostro paese è relativa allo spostamento di interesse negli acquisti: dal rinnovo del parco auto, che ha guidato in questi ultimi due anni la lieve ripresa, a quello di altri beni semidurevoli come, ad esempio, il settore dei mobili. «Il tasso di crescita dell’occupazione è buono, ma la sfida è quella di sostenere la ripresa con salari adeguati. In generale, il clima di fiducia delle famiglie italiane sta migliorando e anche l’erogazione del credito da parte del sistema bancario per l’utenza privata sta avendo una buona crescita».

Parlando, invece, delle imprese, Tomasini ha evidenziato come la mancata erogazione di credito alle piccole e medie imprese - penalizzate rispetto a quelle di dimensioni più importanti - sia uno dei fattori che frenano lo zoccolo portante dell’industria italiana, anche se in prospettiva dovrebbero risolversi a breve le criticità che molti istituti italiani stanno attraversando con beneficio per tutto il sistema paese. A vantaggio delle aziende italiane rimane, per fortuna, la loro capacità di essere protagonisti del commercio internazionale e oggi l’andamento dell’export è tornato a livelli pre crisi.

Un buon risultato, anche se inferiore a quello della Germania che registra un importante +20% dell’export rispetto al 2008.

Per quanto riguarda il 2017, Prometeia prevede un aumento del 2,8 delle esportazioni italiane di beni e servizi, ma Stefania Tomasini ha ricordato, in chiusura, come gli esiti effettivi della Brexit, la politica monetaria della Fed, la nuova presidenza Usa e l’instabilità che potrebbe essere generata dal referendum italiano siano i fattori di rischio che potrebbero modificare al ribasso le stime di previsione.

{kind=link}