Nuovo format e nuova sede - l’affascinante sala del Parlamentino di Palazzo Giureconsulti - per l’incontro annuale organizzato a Milano da Csil per presentare il World Furniture Outlook 2019 e il Rapporto di Previsione sul Settore del Mobile in Italia, 2019-2021.

Un’occasione per fare il punto della situazione del mercato del mobile nel mondo e in Italia e per stimare le previsioni per il prossimo triennio.

Al tavolo dei relatori, moderato dalla giornalista Paola Govoni responsabile delle pubbliche relazioni di Csil, si sono succedute le due senior partner dell'istituto di ricerca, Alessandra Tracogna e Sara Colautti, la prima impegnata sull’analisi del commercio internazionale e la seconda focalizzata sul mercato interno. L’intervento di Stefania Tomasini, di Prometeia, ha tratteggiato scenari di previsione macro economici sui temi internazionali più caldi che hanno coinvolto la platea degli ascoltatori nel dibattito a chiusura dell'incontro.

Il rapporto World Furniture Outlook 2019

Il rapporto presentato da Alessandra Tracogna si è basato su dati analitici - espressi in dollari - relativi all’industria del mobile nel periodo compreso tra il 2012 e il 2018 e sulle previsioni della domanda 2019-2020 in 100 paesi, di cui 40 paesi europei, 21 paesi dell’Asia e del Pacifico, 21 del Medio Oriente e dell’Africa, 3 del Nord America e 15 del Centro Sud America.

Il rapporto presentato da Alessandra Tracogna si è basato su dati analitici - espressi in dollari - relativi all’industria del mobile nel periodo compreso tra il 2012 e il 2018 e sulle previsioni della domanda 2019-2020 in 100 paesi, di cui 40 paesi europei, 21 paesi dell’Asia e del Pacifico, 21 del Medio Oriente e dell’Africa, 3 del Nord America e 15 del Centro Sud America.

Chi sono i leader

Tra i leader della produzione mondiale di mobili, l’Italia si assesta al quarto posto, dopo la Cina che oramai domina da un decennio e che supera i 180 miliardi, gli Stati Uniti e la Germania. Al quinto posto l’India, la cui produzione segna un trend in rapida crescita ma sostanzialmente assorbita dal proprio mercato interno.

Quarto posto per l’Italia anche per quanto riguarda le esportazioni, ambito ancora una volta dominato dalla Cina, seguita da Germania e Polonia. La rosa dei 5 più grandi esportatori si chiude con il Vietnam che registra tassi elevati di crescita.

Spicca in questa classifica l’avanzata della Polonia, paese sempre più industrializzato che ha fatto della competitività il suo punto di forza e che è cresciuto soprattutto nella fascia entry level venduta dalla Grande Distribuzione.

Il consumo mondiale

Il consumo mondiale di mobili valutato a prezzi di produzione (escluso cioè il markup per la distribuzione) è di circa 460 miliardi di dollari USA e risulta in crescita anche nel 2018. Circa il 30% del consumo mondiale è rappresentato da mobili importati. I principali paesi importatori sono Stati Uniti, Germania, Francia e Regno Unito.

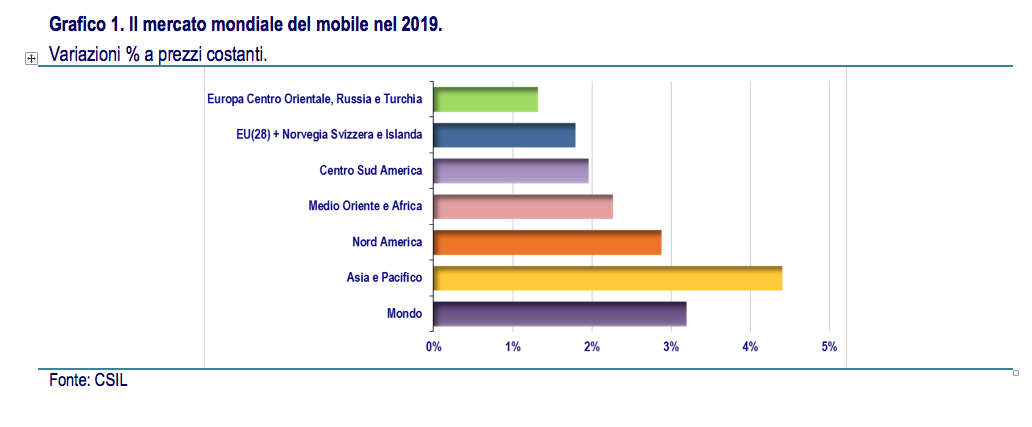

Nel 2019 Csil prevede un nuovo aumento dei consumi mondiali di mobili pari a circa il 3,2% in termini reali. L’area prevista con crescita più sostenuta è ancora una volta l’Asia e il Pacifico.

Per quanto riguarda l’Europa (intesa come i 28 paesi UE, più Norvegia, Svizzera e Islanda) si segnala una previsione di consumi in maggiore aumento per l’area est.

Il commercio internazionale di mobili

Con 150 miliardi di dollari il commercio internazionale segna ancora un’avanzata nel 2018 con un +4% e anche la previsione per il 2019 mantiene analogo segno positivo anche se non sono esclusi rallentamenti dovuti “al ridimensionamento dei tassi di crescita dei principali mercati mondiali e alle tensioni commerciali internazionali”. Un tema ripreso anche da Stefania Tomasini che ha puntato l’attenzione soprattutto sulle politiche protezionistiche messe in campo da Usa e Cina che potrebbero degenerare in una vera e propria guerra dei dazi con ovvie conseguenza sull’andamento del commercio internazionale. Da notare che, con circa 20 miliardi, il flusso tra Usa e Cina è decisamente il più importante di tutto il commercio mondiale del mobile.

Il settore del mobile italiano

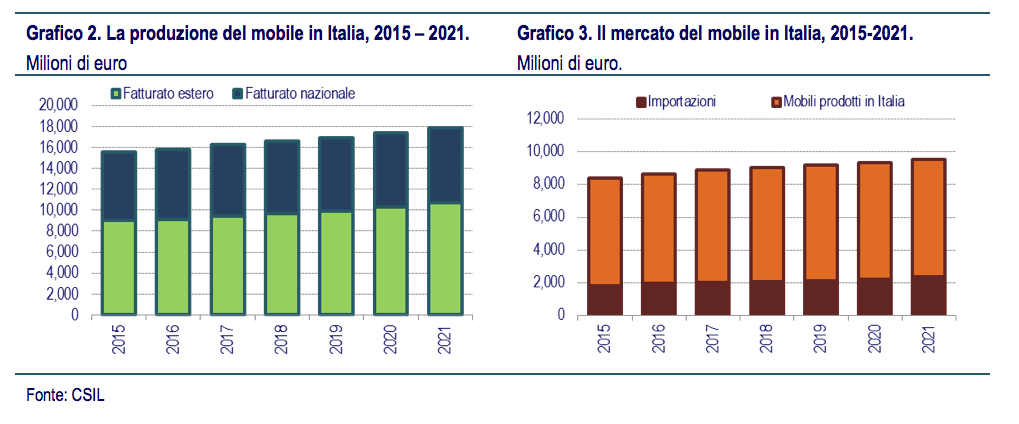

Il focus di Sara Coalutti sul mercato nazionale è partito da una fotografia del settore che ha posto in evidenza alcuni dati, in questo caso espressi in euro, relativi all'anno 2017. Come si è detto l’Italia è il quarto produttore con 16,2 miliardi di fatturato, il quarto esportatore con 9,4 miliardi (pari al 58% del giro di affari), il decimo mercato al mondo e il quarto in Europa per consumi pari a 8,9 miliardi, il 14° importatore al mondo e l’ottavo in Europa con 2 miliardi di giro d’affari.

Il focus di Sara Coalutti sul mercato nazionale è partito da una fotografia del settore che ha posto in evidenza alcuni dati, in questo caso espressi in euro, relativi all'anno 2017. Come si è detto l’Italia è il quarto produttore con 16,2 miliardi di fatturato, il quarto esportatore con 9,4 miliardi (pari al 58% del giro di affari), il decimo mercato al mondo e il quarto in Europa per consumi pari a 8,9 miliardi, il 14° importatore al mondo e l’ottavo in Europa con 2 miliardi di giro d’affari.

Comparando i dati 2012-2017, il settore è cresciuto ma non ha ancora recuperato il gap con il livello pre-crisi ad eccezione delle vendite sui mercati esteri.

Le stime delle esportazioni per il 2018 si assestano su un +1,6 in termini reali e se si analizzano le due aree principali Ue e Extra-Ue si nota come la prima è passata dal 56% del 2012 al 54% e la seconda dal 44% al 46%.Un andamento in linea con la crescita dei consumi nell’aree asiatiche, trainate dalla Cina, e dal mercato degli Stati Uniti.

Se si analizzano le quote percentuali dei primi dieci paesi di destinazione nei primi otto mesi 2018 al primo posto è sempre la Francia (15,6), seguita da Germania, Stati Uniti, Regno Unito, Svizzera, Cina, Russia, Spagna, Belgio e Emirati Arabi. Una classifica resa più interessante dall’analisi degli andamenti: mentre crescono i primi tre paesi di destinazione, flettono quelli dl Regno Unito e Emirati. Non è escluso che ad anno in corso concluso, si assista anche a un sorpasso degli USA nei confronti della Germania e della Cina sulla Svizzera. Il grado di penetrazione sul più grande mercato asiatico sta crescendo in modo importante e siamo ad oggi il principale paese ad esportare in questo Paese. Il successo della terza edizione del Salone del Mobile.Milano Shanghai è un'ulteriore riprova di come il mobile italiano si stia imponendo in Cina.

Sul fronte del mercato russo, infine, sembra essersi arrestata la caduta delle vendite e sta migliorando la domanda anche dai paesi medio orientali che avevano subìto una flessione.

Il mercato Italia

Per il nostro paese appare evidente che il clima di grande incertezza legato alla politica del governo, alla discussa legge di bilancio e al contrasto che ne è seguito con l’Unione Europea, stia penalizzando anche il settore dei mobili.

In generale, come sottolinea il Rapporto Csil, in Italia il rallentamento del tasso di crescita dell’economia è già evidente: il tasso di crescita per il 2018 del PIL è stato ridimensionato all’1% in termini reali (nel 2017 +1,6%) e per gli anni successivi non sono previsti miglioramenti. Segnali negativi arrivano dalla produzione manifatturiera in relazione all'incertezza sulle prospettive di medio termine per l’economia italiana che stanno incidendo sulle propensioni al consumo delle famiglie e all’investimento delle imprese.

I consumi interni delle famiglie sono previsti in crescita solo di un tiepido 1% in media nel periodo di previsione, mentre un impulso più consistente arriverà dalla domanda estera.

Parlando di consumi di mobili, l’anno in corso registra un tasso di crescita molto moderato e si prospetta una chiusura d’anno con un +0,8% in termini reali determinato, come ha specificato Sara Colautti, da un andamento più favorevole nella prima parte dell’anno e una deciso rallentamento a partire dal secondo semestre. La modesta crescita, che segue al + 2 del 2017, si è manifestata in modo omogeneo in tutti i segmenti, in tutte le aree geografiche e in tutti i canali di vendita, anche se appare ridimensionato il tasso di crescita della GDO rispetto alla distribuzione tradizionale dove cresce il ruolo del monomarca.

Tra gli indicatori favorevoli alla domanda va citato per primo il bonus mobili che ha favorito sicuramente la tenuta dei consumi interni e la ripresa dell’edilizia. Anche secondo Stefania Tomasini, l’edilizia potrebbe essere il settore che tiene di più, anche alla luce degli investimenti in infrastrutture previsti dal programma di governo.

Altre variabili positive sono la ricchezza delle famiglie e l’occupazione che registra un lieve segno positivo.

Le previsioni per il 2019

Il 2019 sarà ancora un anno carico di incertezze nel quale una domanda potenziale estera in crescita stabile sosterrà nuovamente le esportazioni italiane mentre sul mercato interno permarranno elementi di debolezza.

La Legge di Stabilità per il 2019 prevede la conferma del bonus mobili e una spinta positiva proverrà anche dalle costruzioni di nuove case, ma allo stato attuale si può presupporre che le misure espansive della manovra non saranno tali da sostenere una crescita superiore a quella del 2018 e si attesterà intorno allo 0,5%.

Sui mercati esteri, il previsto deprezzamento dell’euro nei confronti del dollaro nel 2019 darà un sostegno alla domanda proveniente dai paesi esterni all’Unione Europea, mentre la domanda dai paesi interni al mercato europeo sarà meno dinamica. Nel 2019 ci si attende dunque una crescita delle esportazioni pari all’1,6% a prezzi costanti.

Dati gli aumenti contenuti della domanda sia interna che estera, il valore della produzione in termini reali aumenterà di solo l’1%.

Nel biennio successivo un miglioramento del quadro internazionale e una maggiore chiarezza sulla situazione interna saranno accompagnati da una crescita più decisa delle esportazioni italiane di mobili (+3% in media) e da una domanda interna ancora contenuta ma in miglioramento (+1%), determinando una crescita della produzione intorno al 2%.

{kind=link}