Cauto ottimismo, è quanto emerso dalla ricerca KFA, Kitchen Furniture and Appliance condotta dall'Istituto Katoida doo e tesa a monitorare bimestralmente il sentiment dei punti vendita italiani del settore degli elettrodomestici da cucina ad incasso e cucine componibili. Ambiente Cucina ha pubblicato alcuni dati emersi sull'andamento del mercato.

È abbastanza naturale che le caratteristiche generali dell'environment economico si riflettano anche su un settore come quello delle cucine componibili, sostanzialmente ciclico nelle sue manifestazioni, in quanto legato alla creazione di nuove case da parte di nuove famiglie e alla relativa disponibilità economica. In quest'ottica vanno quindi lette le dichiarazioni a brevissimo termine dei rivenditori che, di fronte alla richiesta di un pronostico a breve termine, hanno risposto in maniera più conservativa rispetto al primo bimestre.

La sensazione quindi è di stasi, anche se con un po' di entusiasmo in meno, dovuto al fatto che nel primo bimestre gli operatori sono in attesa che tra maggio e giugno si apra la migliore stagione di vendite dell'anno. Brucia ancora nella memoria degli operatori interpellati il ricordo della scottatura del 2014, in cui un quadrimestre iniziale di crescita si è poi tradotto in un'annata che secondo le affermazioni del campione ha maturato una perdita media, sul 2013, vicina al 10%.

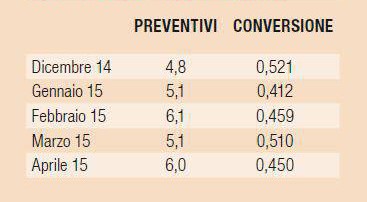

Dicembre 2014 - aprile 2015: aumentano preventivi, ordinativi e consegne

I tradizionali indicatori della ricerca (Preventivi-Ordinativi-Consegne) hanno riferimenti temporali ben precisi, in quanto solo i Preventivi possono essere considerati i veri indicatori del mese di riferimento. Su Ordinativi e Consegne pesa invece il tempo necessario a organizzare la consegna, che è mediamente di una settantina di giorni complessivamente, di cui almeno quattro settimane sono necessarie all'acquirente per trasformare il preventivo in ordine. In questo modo le consegne di aprile sono riferibili a ordini di almeno un mese prima e a preventivi di otto-nove settimane prima. Stante questa premessa va osservato che i preventivi negli ultimi quattro-cinque mesi sono cresciuti del 25% in media.

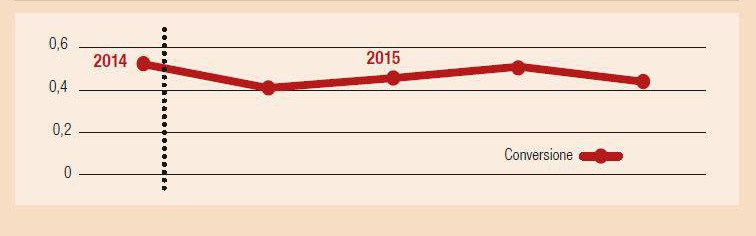

È peggiorato il tasso di conversione dei preventivi in ordinativi dell'8,6%. Un calo per altro replicato con un valore anche superiore (11,7%) se si considera il solo bimestre marzo-aprile 2015.

Resa dei preventivi: Analisi per mese e area geografica

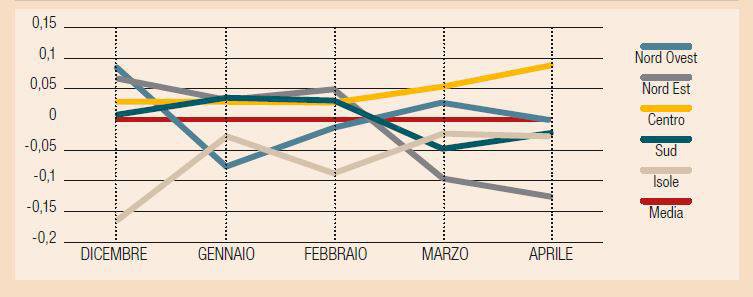

Tuttavia è a livello di macro-zona che le tendenze danno chiaramente il senso dell'andamento degli affari in questo settore. È infatti molto chiaro il percorso di discesa delle Isole a partire da dicembre. Netto anche il calo di rendimento del Centro Italia che fino a febbraio, anche per la quantità di ordini, era stato un po' il motore del mercato. Sotto media, ma in evidente recupero il Sud. Per quanto riguarda il Nord invece, è corretto distinguere tra un Nord Ovest in sostanziale stasi con tanto di "picchiata" in aprile nella capacità di confermare gli ordini e un Nord Est in salute. Area quest'ultima che da dicembre, a prescindere dai valori assoluti di Preventivi e Ordini, ha dimostrato un incremento della capacità di Vendita più elevata.

Il calo di efficienza commerciale di alcune aree si vede chiaramente. Si intuisce altresì il gradiente interno di miglioramento complessivo, che porterà la curva generale di andamento del mercato a tornare in terreno positivo nel secondo bimestre 2015, per la prima volta dopo che nel 2008 l'aveva superata per inabissarsi.

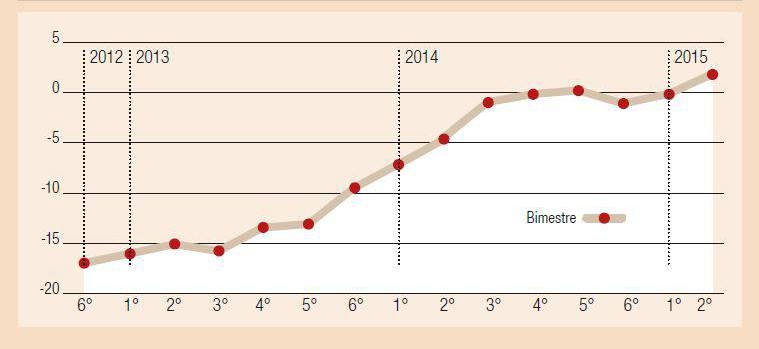

Consegne nel bimestre: si incrementa ulteriormente la curva

Quindi, nonostante il periodo di crisi, la gelata della seconda parte del 2014 e il tasso di conversione dei preventivi in calo,

il mercato continua a recuperare lentamente terreno sul minimo del 2012, dopo aver lasciato sul terreno dal 2008 almeno un terzo delle unità prodotte.

Ci troviamo quindi di fronte a due indicatori solo apparentemente in contraddizione. La prima fortunatamente testimonia di un mercato che rispetto al periodo omologo del 2014 riduce gradualmente la negatività con pallidi segni di crescita.

Flessione di fatturato: le cause

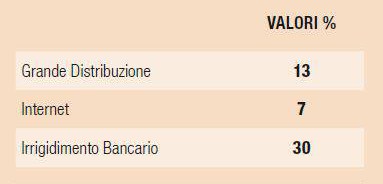

La curva di conversione in negativo testimonia, invece, una sofferenza interna che si capisce se si considera l'emorragia di affari che questo canale distributivo sta subendo ad opera di due concorrenti come la Grande Distribuzione e Internet che, a detta degli intervistati, hanno sottratto finora rispettivamente il 13% e il 7% dei clienti. Infine un terzo degli affari potenziali viene perso, per la difficoltà da parte dei clienti di ottenere mutui e finanziamenti.

L'importanza di questo fatto si capisce meglio se si considera che comunque il 20% delle vendite dell'ultimo bimestre si è realizzato grazie a qualche forma di finanziamento, perlopiù a 24 mesi.

Fasce di prezzo: crescono quelle inferiori a 5.000 euro

La reazione a questo stato di cose sta costringendo i distributori (e probabilmente anche i produttori) a sperimentare la competizione, innaturale per questo canale, mediante la leva del prezzo. La dinamica dei prezzi medi di vendita mette in evidenza un uso al ribasso di questa leva.

Se prendiamo a riferimento un valore medio di mercato attestato su valori tra i 6 ed i 7.000 euro, i valori di vendita che più pesano nella composizione del fatturato di questi operatori sono quelli compresi tra i 2.500 ed i 5.000 euro. Oltre a ciò va considerato che il mercato delle cucine di valore elevato (oltre i 10.000 euro) appare oggi essere in crisi. Gli operatori vedono quindi scendere la disponibilità a spendere degli acquirenti (tra il primo e il secondo bimestre il valore di vendita medio di una cucina è sceso di quasi il 10%) che trovano prezzi più convenienti presso la Grande Distribuzione - la cui aggressività ha consentito in pochi anni di conquistare (anche se probabilmente non con la sola leva del prezzo) il 40% del mercato – oltre alle insegne che operano grazie a siti web.

Gli elettrodomestici in ripresa

I primi quattro mesi del 2015 hanno messo in luce il settore degli elettrodomestici in ripresa più netta di quella già avvenuta nel primo bimestre del 2014 (ma più smorzata rispetto al primo bimestre 2015) anche se il canale dei punti vendita di mobili tradizionale non ha ancora messo a punto la forza e le strategie adeguate a controbilanciare la Grande Distribuzione, Internet e l'apatia verso il consumo del settore bancario. Il prezzo è un'arma a doppio taglio (laddove venga usato con apparente spregiudicatezza) che logora gli investimenti in qualità e immagine che i produttori hanno effettuato per affermare il proprio prodotto, ma soprattutto depaupera le risorse che dovrebbero essere destinate a investimenti e sviluppo. La sinergia con il settore degli elettrodomestici può essere una strategia di contrasto, certamente non l'arma finale.

{kind=link}