Katoida doo, società europea di servizi nata recentemente grazie a un team di esperti nel mondo delle ricerche di mercato, del marketing e della comunicazione, ha messo a punto la ricerca KFA - Kitchen Furniture and Appliances.

KFA è un sistema di indagini al servizio dell'industria degli elettrodomestici da cucina ad incasso e cucine componibili. Una ricerca multiclient che, come racconta Dario Erjavec, l'amministratore di Katoida doo, già cofondatore nel 1981 dell'istituto di ricerche di mercato SWG di Trieste, è in grado di monitorare aspetti quantitativi e qualitativi di un mercato di lettura complessa, grazie all'evoluzione di un database alimentato continuativamente per oltre 18 anni da precedenti ricerche.

Come e quando nasce la ricerca KFA - Kitchen Furniture & Appliances?

"Nel 2015 è stato messo a punto e reso operativo il progetto di ricerca sul mercato delle cucine componibili ed elettrodomestici ad incasso KFA (Kitchen Furniture and Appliances), primo di una serie di progetti che il gruppo di ricercatori ad esso dedicato ha in mente di proporre alle realtà del settore "Cucine Componibili – Elettrodomestici ad incasso", italiane e non. KFA nasce sulle tracce di un filone di ricerche, le più significative a livello europeo nell'ambito della casa, in cui alcuni importanti istituti italiani si sono applicati lungo l'arco di circa un trentennio. Questo patrimonio di conoscenza e di metodo trova ora riscontro nell'impianto di KFA. La difficoltà primaria in questo ambito d'indagine è data dalla struttura del mercato italiano delle cucine componibili, considerata la sua estrema frammentazione tanto sul fronte dell'offerta quanto su quello della distribuzione. Una realtà che costringe il ricercatore a impegnarsi su schemi metodologici estremamente specializzati."

Come è strutturata KFA e qual è il campione dell'indagine?

"La grande quantità di marchi di produttori e la variegata frammentazione distributiva, rende molto complicata la stima della provenienza dei prodotti venduti che non può essere raggiunta utilizzando unicamente campionamenti di tipo panel su "distributori alto vendenti", soprattutto per la grande importanza ancora detenuta nel nostro Paese dai rivenditori tradizionali medi e medio/piccoli i quali, pur non garantendo adeguati volumi individuali, sono in grado di offrire ai produttori una forte capillarità di presenza. Questa ragione vale sia per le cucine sia per gli elettrodomestici, con la complicazione ulteriore in questo ultimo ambito della crescita di un consistente mercato di sostituzione. È in ragione di queste caratteristiche del mercato e del fatto che la cucina componibile è un bene durevole altamente saturante, che KFA nasce con l'intento di operare sia sul canale distributivo sia sull'acquirente finale."

Con quali strumenti viene monitorato il mercato?

"L'apporto delle due ricerche alla strategia informativa è diverso, ma confluisce alla fine verso l'unico obiettivo di leggere il mercato tanto a livello consuntivo (quantità, quote delle marche più significative, notorietà dei marchi, peso relativo di GDO e Punti Vendita di Mobili sugli acquisti finali), quanto negli aspetti dinamici (vendite rispetto all'anno precedente e rispetto ai mesi passati considerando l'andamento di preventivi, ordinativi e consegne), sia per i mobili sia per gli elettrodomestici. Una ricerca completa, quindi, in grado di originare un flusso continuo di dati nel corso dell'anno e da cui gli operatori commerciali e di marketing delle aziende produttrici, sia di elettrodomestici da incasso sia di cucine componibili, possono trarre quella continua visione del mercato necessaria sia alla gestione tattica (durante l'anno) che strategica (in fase di pianificazione delle azioni di vendita)."

Quali sono ad oggi le tendenze più evidenti del mercato delle cucine?

Quali sono ad oggi le tendenze più evidenti del mercato delle cucine?

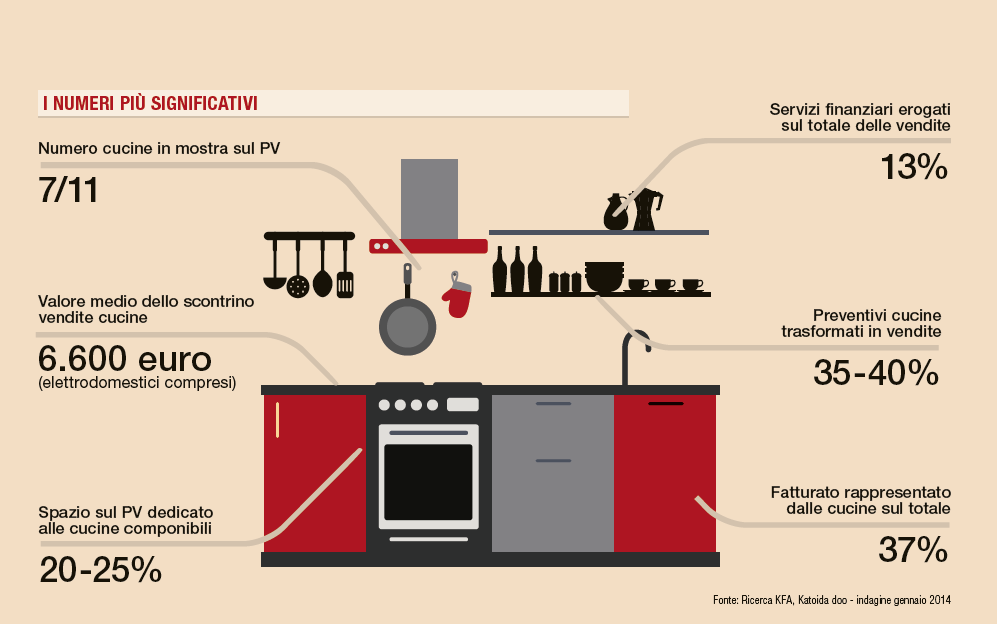

"L'indagine è proprio ora in procinto di lanciare il secondo flight tra i Punti Vendita di Mobili (PVM). Pur essendo giovane, KFA è stata comunque in grado di scattare una prima fotografia sulla attuale situazione del canale tradizionale, che ancora non riesce a scalare la voragine che lo aveva segnato già nel 2011 e che è reduce da un 2014 in cui il secondo semestre ha tradito le premesse dei primi sei mesi. Una situazione quindi di sostanziale stallo, caratterizzata da una forte presenza nei fatturati di prodotti di prezzo inferiore alla media (3.500 euro), oltre che di una probabile battuta d'arresto anche dei prodotti di alto profilo (il condizionale è d'obbligo, trattandosi di commenti alla prima delle sei ricerche previste nell'anno in corso su questo canale). Alcuni commenti interessanti sono tuttavia possibili sulle odierne caratteristiche del canale distributivo che tratta cucine componibili, numericamente ridimensionato e stimabile in circa 14.000 operatori, compresi quelli marginali. Il punto vendita medio tra quelli considerati da questo primo intervento, dichiara una mostra di 7-11 cucine. Mediamente il 20-25% dello spazio viene dedicato alle cucine componibili che sono in grado di generare mediamente il 37% del fatturato (valore che cresce in proporzione alla dimensione totale del negozio e non tanto in rapporto allo spazio dedicato alle cucine). Questo fatturato viene ottenuto con un numero medio di addetti molto contenuto, anche se ovviamente è ad esso proporzionale (3 addetti fino a 500.000 euro, fino a 9 per fatturati di 4 milioni e più). Si tratta inoltre di fatturati al cui interno l'apporto delle cucine componibili viene raggiunto con vendite del valore medio di 6.600 euro (elettrodomestici compresi) e con una dinamica commerciale in grado di trasformare in consegne il 35-40% dei preventivi effettuati. Infine, in media il 13% degli acquisti è assistito finanziariamente, con formule che prevedono rateizzazioni in media di 24 mesi."

Emergono degli elementi che possano far sperare in una ripresa dei consumi interni in questo ambito?

"La buona notizia è che il sentiment a breve termine (prossimi due mesi) di questi operatori è positivo. A giugno partirà la prima tranche dell'indagine tra gli acquirenti. A quel punto saremo certamente in grado di capire meglio la suddivisione del mercato sia sul fronte delle marche sia su quello dei canali distributivi."

Il campione della ricerca

• Canale distributivo tradizionale (GDO esclusa)

300 interviste telefoniche su appuntamento, a bimestre.

• Acquirente finale

8.000 interviste telefoniche/semestre per un totale

di 16mila/anno.

{kind=link}